家の名義変更で贈与税をかけずに贈与する方法は?

更新日

Warning: Trying to access array offset on value of type bool in /var/www/vhosts/www.sozoku-price.com/navi/wp-content/themes/souzokuhiyou/single.php on line 24

本記事の内容は、原則、記事執筆日(2023年2月13日)時点の法令・制度等に基づき作成されています。最新の法令等につきましては、弁護士や司法書士、行政書士、税理士などの専門家等にご確認ください。なお、万が一記事により損害が生じた場合、弊社は一切の責任を負いかねますのであらかじめご了承ください。

相続税対策として「実家を早めに生前贈与しておきたい」と考える人も多いはず。

節税のつもりがかえって多額の贈与税を納めなければいけないことも…。

相続時精算課税制度などの制度を利用すれば、贈与税を抑えることを検討しましょう。

この記事では、家の名義変更にかかる費用や税金、贈与税の非課税制度などについて詳しく解説します。

家の名義変更とは?

家屋やマンション、土地などの不動産は所有者が法務局の登記簿で管理されています。そのため、相続や売買、処分などで所有者が変わった場合は、登記簿の変更をしなければいけません。

名義変更の手続きは、必要書類を揃えて法務局に提出します。この手続きは不動産登記とも呼ばれ、不動産を相続した場合は相続登記とも言います。

名義変更に期限はありませんが、登記をせずに放置しておくと不動産の売却ができません。また、権利関係が複雑になり遺産相続時にトラブルになるおそれもあります。

家の名義変更が必要なとき

前述のとおり、不動産の名義変更が必要なのは所有者が変更したときです。具体的には、以下の4つのケースが挙げられます。

- 生前贈与

- 相続

- 売買

- 財産分与

1.生前贈与

生前贈与とは、財産の所有者が自分の財産(不動産、預貯金、車など)を無償で譲り渡すことを言います。実家を子ども名義にすることは、実家を譲渡した(=生前贈与した)ということです。

生前贈与しておくことで相続税はかかりませんが、贈与税がかかります。また、生前贈与された人は登録免許税や不動産取得税なども納めなければいけません。

2.相続

不動産の所有者が亡くなったら、相続した人の名義に変更します(相続登記)。

遺言書がなかったり、法定相続分ではない割合で遺産を分割する場合は遺産分割協議が必要です。遺産分割協議が終わったら遺産分割協議書を作成したうえで、相続登記を行います。

被相続人の遺産額によっては、相続税を納める必要があります。

3.売買

不動産を購入した買い主は、第三者に所有権を証明するために速やかに名義変更をします。

買い主は、不動産の売り主に対して不動産の引渡請求権や名義変更を請求できる権利をもちます。民法上、所有権が移転するタイミングは売買契約締結時と定められています。

多くのケースでは、不動産会社に仲介するため名義変更や契約のサポートをしてもらえます。また司法書士を紹介してくれることもあります。

4.財産分与

夫婦の離婚にあたって、それぞれの財産の分割、継承について決めることを財産分与と言います。

生前贈与と異なるのは、財産分与はあくまで財産の分割であり、原則として贈与税がかからないことです。そのため登録免許税や不動産取得税などもかかりません。

ただし住宅ローンが残っていれば、どちらかが支払わなければいけません。

家の名義変更にかかる税金

財産分与による名義変更を除き、不動産の名義変更にはいろいろな税金がかかります。

- 不動産取得税

- 登録免許税

- 印紙税

- 贈与税

1.不動産取得税

不動産取得税は、名義変更した後の所有者に課される税金です。無償が有償にかかわらず課税されますが、相続で不動産を取得した場合はかかりません。

不動産取得税の税額は、不動産の固定資産税評価額に所定の税率をかけて計算します。

2.登録免許税

登録免許税は、登記の手続きにかかる税金です。

登録免許税の税額は、不動産の固定資産税評価額に所定の税率をかけて求めます。贈与によって登記する場合は2%です。

3.印紙税

贈与契約書を作成する場合は、契約書に印紙を貼らなければいけないので印紙税がかかります。

贈与契約書とは、財産を贈与するときに作成する契約書です。口頭での約束でも贈与は成立しますが、贈与契約書があるとなにかと安心です。

また、贈与の事実を証明できることで、税務署から不当に課税されることを防止できます。

贈与契約書には日付、親と子どもそれぞれの氏名住所、不動産の情報、署名捺印などを記載します。

不動産の贈与契約書にかかる印紙税は、契約書に金額の記載がなければ200円、金額の記載があればそれに応じた税額になります。

4.贈与税

親から子に家を贈与した場合、子どもは贈与税を納める必要があります。

贈与税は、不動産の固定資産税評価額から110万円(暦年課税方式の基礎控除)を差し引いた金額に所定の税率をかけて求めます。

暦年課税方式とは

生前贈与の課税方式に「暦年課税方式」があります。暦年贈与では年間110万円の基礎控除があり、それ以下の贈与であれば贈与税はかかりません。

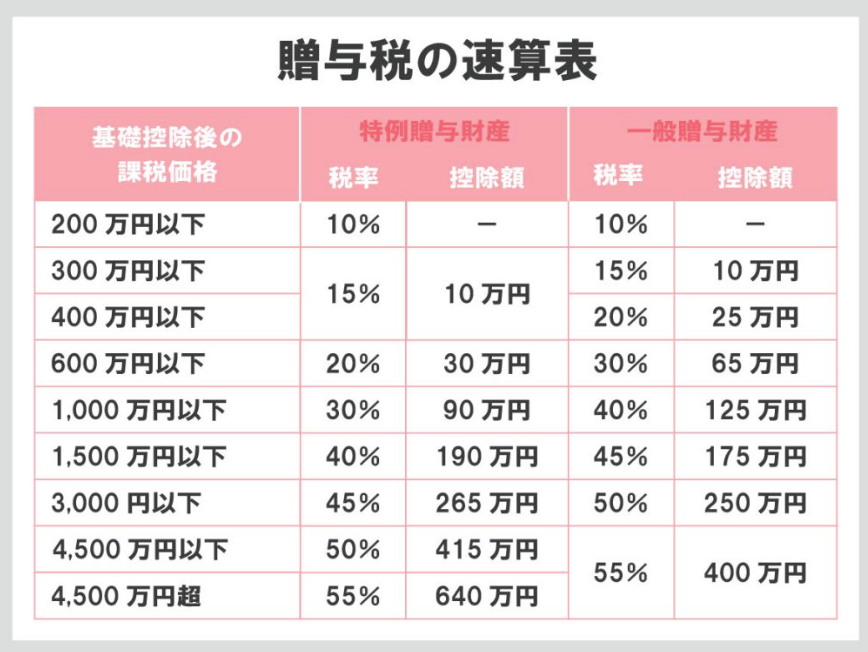

税率

贈与を受けた年の1月1日時点で20歳以上の直系卑属(子や孫等)へ贈与された財産のことを特例贈与財産と言います。

それに対して、特例贈与財産に該当しないものを一般贈与財産と言います。

贈与税率の速算表から税率を見る際、どちらの財産になるかによって税率が異なります。

贈与税をかけずに贈与する方法

家を非課税で子どもに引き継ぐ方法はないのでしょうか?贈与税を抑える方法として、以下の制度が利用できる場合があります。

- 相続時精算課税制度

- 贈与税の配偶者控除

相続時精算課税制度

贈与税の課税方式は、暦年課税方式のほかに相続時精算課税制度があります。

相続時精算課税制度は、原則として60歳以上の親や祖父母から、18歳以上の子または孫に贈与する場合に選択できる課税方式です。

受け取った財産の合計額から特別控除額2,500万円を差し引くことができるため、2,500万円までは贈与税がかかりません。控除額を超える部分についての税率は一律20%です。

しかし相続時精算課税制度を選択すると、上記の暦年課税制度の110万円の基礎控除を利用することはできません。また、取り消すこともできません。

令和5年度税制改正で相続時精算課税が変わる!

相続時精算課税は以前からあった制度ですが、その使い勝手からあまり利用者が増えませんでした。令和5年度の税制改正では、家計の資産を貯蓄から投資へと積極的に振り向け、かつ、若い世帯へ資金の移動促進するために精算課税贈与の見直しがされました。

2500万円以外に毎年110万円の非課税(令和6年1月~)

相続時精算課税は贈与された財産の総額が2500万円まで贈与税が非課税なりますが、この2500万円以外に毎年110万円ずつ贈与していても、それには贈与税はかからず申告も不要になります。

毎年110万円の非課税は生前加算対象外(持ち戻しなし)(令和6年1月~)

相続時精算課税で毎年110万円ずつ贈与していても贈与税がかからず、申告不要ですが、加えて生前贈与加算として持ち戻しをしなくてよいこととなります。つまり相続税もかからず無税ということです。

税制改正については「令和5年度税制改正の生前贈与加算と相続時精算課税・暦年贈与の節税方法を解説」で詳しく説明しています。

持ち分を分割して贈与することはできる?

家の場合は、固定資産税評価額が110万円を超えることが多いと思いますが、持ち分を分けて贈与することによって、1年あたりの贈与額を110万円以下に抑えることはできるのでしょうか?

結論から言うと、一応可能です。つまり2,000万円の自宅を20分の1ずつ子どもに贈与することで、贈与税はかからなくなります。

しかし、このためには贈与契約書を毎年作成して、持ち分の変動を毎年登記しなければ、贈与の成立を税務署に認めてもらうのは難しいでしょう。

贈与が認められないと、自宅の所有者は親のままです。親が亡くなったときに相続税の対象となってしまいます。

また、毎年贈与契約書を作成するとなると、それなりに登記費用や司法書士報酬がかかります。税理士や司法書士に相談のうえ、最善の方法か検討したほうが良いでしょう。

贈与税の配偶者控除(おしどり贈与)

贈与税の配偶者控除とは、結婚して20年以上経過した夫婦が自宅を贈与した場合に暦年課税制度の基礎控除110万円に加えて、最大2,000万円まで贈与税を控除できるという特例です。

もしくは「居住用の不動産を取得するための金銭の贈与」でも適用されます。

この控除の正式名称は「夫婦の間で居住用の不動産を贈与したときの配偶者控除」ですが、「おしどり贈与」「夫婦間贈与の特例」と呼ばれることもあります。

こちらも、相続時精算課税制度と同じく贈与税額がなくても贈与税申告が必要です。

相続登記の手続き

不動産の名義変更の申請先は法務局です。登記申請書などの必要書類を管轄区域の登記所に提出します。管轄は法務局ホームページから調べることができます。管轄でない登記所に提出しても受け付けてもらえないので注意しましょう。

登記所が遠方の場合は、郵送による申請もできます。

相続登記手続きの必要書類

- 登記事項証明書(登記簿謄本)

- 相続登記申請書

- 固定資産税評価証明書

- 住民票

- 印鑑証明書(発行から3か月以内のもの)

- 贈与契約書

相続登記の手続きの流れや必要書類の詳細は、関連記事をご覧ください。

司法書士に相続登記を依頼する場合

家の名義変更の手続きは複雑なので、心配な人は司法書士に依頼するのも一つの方法です。登記申請書の作成や必要書類の取得まで行ってくれます。

ただし専門家に依頼した場合、登記の実費だけでなく支払報酬も発生します。支払報酬は事務所や依頼内容によって異なりますが、数万円~15万円程度です。

相続登記費用が気になる方は「相続登記の費用相場は?概算と内訳から名義変更を放置するリスクまで解説【司法書士監修】」を参照してください。

相続費用見積ガイドでは、無料で専門家から見積りを取り寄せることができます。是非お気軽にご利用ください。

本記事の内容は、原則、記事執筆日(2023年2月13日)時点の法令・制度等に基づき作成されています。最新の法令等につきましては、弁護士や司法書士、行政書士、税理士などの専門家等にご確認ください。なお、万が一記事により損害が生じた場合、弊社は一切の責任を負いかねますのであらかじめご了承ください。

ご希望の地域の専門家を

探す

ご相談される方のお住いの地域、

遠く離れたご実家の近くなど、

ご希望に応じてお選びください。

今すぐ一括見積もりをしたい方はこちら