【2024年最新版】相続手続きの基本を徹底解説!相続割合や流れ・期限・遺言の探し方まで【税理士監修】

更新日

亡くなられた方(被相続人)の財産(遺産)を引き継ぐ手続きを「遺産相続」と言います。またそれに伴って必要ないろいろな手続を「相続手続き」と言います。

だれが遺産を受け継ぐのか、その配分はどのようになっているのか、どんな手続きがあるのか、事前に知っておいた方がいいことが多くあります。万一期限を過ぎた場合には大きな損失へつながるおそれも・・・。

相続が発生した際に速やかに行動するために、まずは遺産相続の大まかな流れや仕組みを把握しておきましょう。

この記事では相続の手続きで知っておきたい手続きや考え方などをわかりやすく解説しています。是非参考にしてください。

「遺産相続の流れを知りたい人」「相続対策を検討している人」

この記事のポイント

- 相続の相続人や相続割合は法律で決められている

- 遺産分割を自分の意思で決めたいときは遺言書を作ると効果的

- 相続手続きでよく使われる書類のTOP3は「戸籍・印鑑証明・住民票の写し」

この記事の監修者

のぞみ国際合同税理士事務所

樫木秀俊

〈副代表 税理士〉

大学卒業後、30年以上にわたり数多くの相続や事業承継の実務に携わる。東証一部上場不動産会社に3年間勤務した経験を持ち、自身の強みとする不動産や相続に関する相談・申告件数は年間120件を超える

事務所ページを見る

目次

相続の大まかな流れと期限

人が亡くなると、まずは通夜葬儀の検討をはじめることが多いでしょう。同時に死亡届の提出(死亡の事実を知った日から7日以内)などの死後手続きを行い、合わせて以下のような相続手続きも開始します。

- 相続人の調査・確定

- 遺言書の有無の確認

- 遺言書の検認

- 相続財産の調査・確定

- 相続放棄・限定承認(熟慮期間3ヵ月)

- 相続税の準確定申告(相続開始後4ヵ月)

- 遺留分侵害額請求(旧:遺留分減殺請求)(相続開始を知った日から1年、もしくは10年)

- 遺産分割協議(調停・審判)

- 相続税申告、納税(相続開始後10ヵ月)

- 相続税の軽減措置の適用(相続税申告期限後3年)

- 各種相続手続き(名義変更など)

遺産(相続財産)とは

相続とは、亡くなった方の財産の権利や義務を法律できまっている相続人や特定の人に引き継ぐことです。

相続によって引き継がれることになる財産(義務や権利)のことを「相続財産」と言います。相続財産には金銭的にプラスになるものだけでなく、マイナスになるものも含まれるので注意が必要です。ここでは、どのようなものが相続財産とされるのかを確認していきましょう。

プラスになる相続財産

いわゆる「プラスの財産」となるものには、現金や預貯金、株式などの有価証券や不動産をはじめ、自動車や家財家具、死亡生命保険金(故人が受け取り人のもので、500万円×法定相続人の数を超えるもの)、死亡退職金(500万円×法定相続人の数を超えるもの)や知的財産権などが挙げられます。

細かな部分で言えば電話加入権もプラスの財産になります。3,000万円+600万円×法定相続人の数以上の遺産を相続する場合は、相続税申告の手続きの際に必要となります。

また、相続税の軽減措置の特例を使うことで相続税はゼロとなる場合でも、相続税の申告が要件となっているものもあります。

マイナスになる相続財産

住宅や車などの借金やローンをはじめ、保証債務、損害賠償義務、未納の税金などの「マイナスの財産」も相続財産になることを忘れてはいけません。マイナスの財産を引き継がないためには、相続が発生してから3ヵ月以内に「相続放棄」の手続きをおこなう必要があります。

相続財産にならないもの

一方、相続財産とは区別されるものもあります。その代表例が墓地や仏壇などの祭祀財産、香典や葬儀費用、故人以外が受取人となっている生命保険金などです。弔慰金や埋葬料も相続財産とはみなされません。

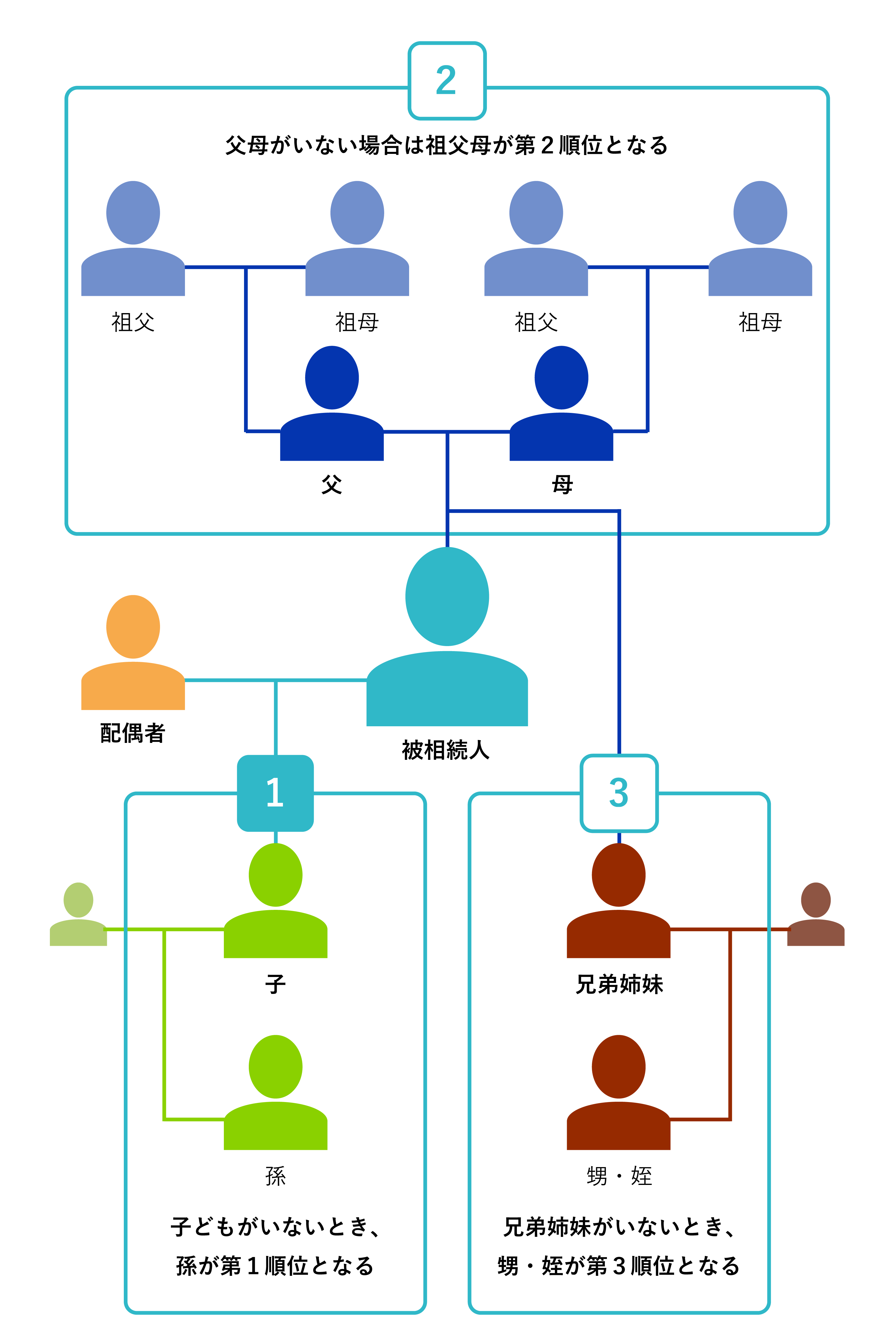

誰が相続人になるのか

相続が発生した場合、早い段階で「誰が相続人になるのか」を確認する必要があります。

民法で定められた相続人を「法定相続人」と言います。相続人が複数人いた場合には、法律で定められた割合(法定相続分)に従って財産の配分を決定します。

複数の相続人がいる場合、法定相続人の範囲と相続順位がどのようになるのかを知っておく必要があります。

まず、亡くなった方に配偶者がいる場合(戸籍上の夫婦であることが条件)は、その方が法定相続人となります。配偶者以外の法定相続人には順位が決められており、下の順位の人は法定相続人になることができません。

亡くなった方に子どもがいる場合は、その人が法定相続人(第1順位)になります。第1順位である子が被相続人よりも先に死亡している場合は孫、孫も死亡している場合はひ孫が相続人となります。これを「代襲相続」と言います。

子が居ない場合は、直系尊属である父と母(第2順位)が相続人となります。父や母がいない場合、祖父母が生きていれば祖父母が相続人になります。養親であった場合も同様です。

なお、子も父母もいない場合は、兄弟姉妹が相続人(第3順位)となります。この場合でも、相続開始時にすでに兄弟姉妹が亡くなっていれば、その子供(甥、姪)が代襲相続人になります。

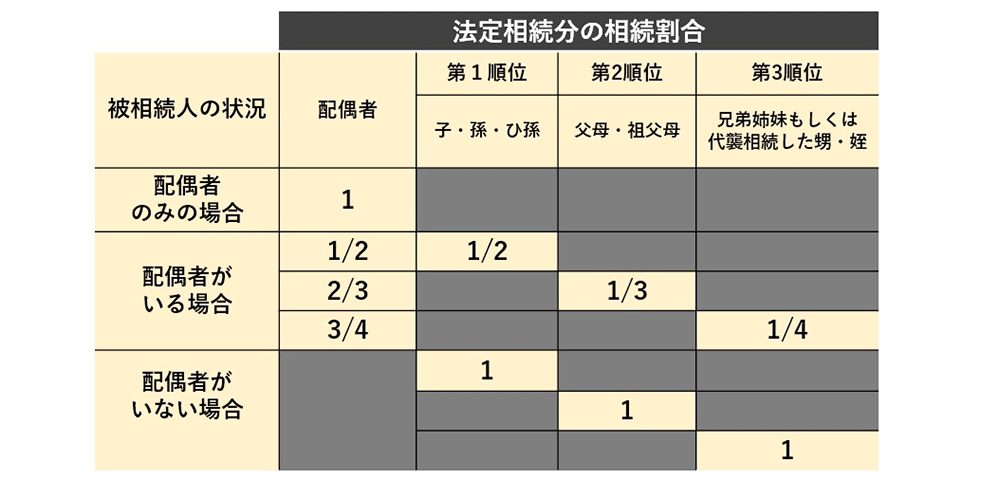

相続の割合(法定相続分)

民法では、相続を受ける人(相続人)の順位と範囲以外にも、受け継ぐ割合(法定相続分)を決められています。

相続人でも相続できない場合がある

相続順位に該当していても、被相続人の生命を侵害するような行為をしたり、脅迫により遺言書を自分が有利になるように作成または修正させようとした場合などは、法定相続人としての権利を剥奪されます。これを「相続欠格」と言います。

また、被相続人に虐待を加えたり侮辱行為を行っていた場合は、被相続人が家庭裁判所に申し立てることによって法定相続人の資格を廃除される場合があります。

相続での遺言の役割は?

被相続人は、生前に「遺言」を作成しておくことによって、法定相続分で遺産を分けたくない場合など、相続財産の承継について自分の意思を反映させることが可能となります。

ただし、法律で定められた方式で作成された手続きを踏まなければ無効となります。

遺言の効果

遺言書による遺言にはさまざまな効果があります。

例えば、法的なつながりのない子どもを「養子」にすることで、財産の相続人にすることができます。また、被相続人に対して著しい非礼を与えた者を相続人から「廃除」することも可能です。

さらに、複数の相続人やその一部の人に対して法定相続分の割合とは異なった割合で相続分を定めたり、それを定めることを第三者に委託したりする「相続分の指定・委託」。そのほかにも、法定相続人以外の人にも財産を残したい場合には「遺贈」という選択肢もあるほか、遺言執行者の指定や、指定の委託をおこなうこともできます。

遺言の形式

法律で定められた遺言の方式には、公正証書遺言、自筆証書遺言、秘密証書遺言の3つがあります。遺言を作成する場合には、これらの遺言の決められた要件(方式)にのっとる必要があります。

相続の際に「その遺言は法的効果を生じない」という結果を招かないためにも、弁護士や司法書士、行政書士などの専門家に相談しながら作業を進めるのが無難と言えます。

遺言で財産のことを書くときの注意事項

遺言によって、被相続人は法定相続分とは違う割合で相続をさせたり、相続人ではない人に財産などを残したりすることができます。しかし、法律で定められている相続人(兄弟・姉妹を除く)には、遺言の内容に関わらず一定の割合で相続できる権利が認められています。このことを「遺留分」と言います。

もし、遺言などによって自分の遺留分が侵害されていた場合、遺留分侵害額請求(旧・遺留分減殺請求)をすることで、相続分を確保することができます。ただし、遺留分侵害額請求(旧・遺留分減殺請求)の手続きは、相続開始を知った時から1年、または相続開始から10年が経過すると行えなくなるため注意が必要です。

遺留分の割合

遺留分は、相続人によって以下の表のように割合が決められています。

| 相続人の組み合わせ | 遺留分 | 各人の遺留分 |

|---|---|---|

| 配偶者と子 | 1/2 | 配偶者:1/4、子:1/4 |

| 配偶者と直系尊属 | 1/2 | 配偶者:2/6、直系尊属:1/6 |

| 配偶者と兄弟姉妹 | 1/2 | 配偶者:1/2、兄弟姉妹:なし |

| 配偶者のみ | 1/2 | 配偶者:1/2 |

| 子のみ | 1/2 | 子:1/2 |

| 親のみ | 1/3 | 直系尊属:1/3 |

| 兄弟姉妹のみ | なし | なし |

遺留分は放棄できる

遺留分は、請求する権利を主張するだけでなく、自分の意思によって放棄することもできます。亡くなった方の遺言の内容や思いを尊重する場合は、改めて手続きをおこなう必要ありません。

この遺留分の放棄にあたっては、家庭裁判所の許可を得ることで相続開始前におこなうこともできます。遺留分を放棄することでほかの相続人へ遺留分請求ができなくなるため、今後、遺留分のトラブルに巻き込まれる心配はありません。

相続を開始したら、まず遺言を探す!

相続が開始したときは、遺言の存在を知らされていない場合でも遺言書を探しましょう。先述のとおり、遺言書の内容によって遺産の配分方法などの今後の手続きが変わるためです。

家や病院で探す

まずは自宅を中心に探してみましょう。本棚や仏壇、鍵のかかる箱や手提げ金庫など大切なものをしまうところ、普段身に着けていたバッグやかばんの中から探し始めます。もし自宅以外ですごしていたのなら、入所していた施設や病院なども探してみてください。銀行や郵便局などの貸金庫内に遺言書が残されているケースもあります。

公証人役場で探す

「公正証書遺言」の形式で遺言を残していた場合、遺言書を作成した公証役場に原本が補完されています。さらに平成元年(1989年)以降に作成された公正証書遺言は、全国の公証役場で検索することが可能です。近くの公証役場で「遺言検索」をおこない、補完された遺言があるかどうかを確認しましょう。

遺言保管所で探す

また令和2年7月10日からは、自筆証書遺言の法務局での保管制度がスタートしました。保管している遺言書は、遺言者に限りいつでも閲覧が可能です。遺言者が死亡するまで、遺言者以外の方は閲覧できません。ただし遺言を保管しているという事実は、相続開始前にでも誰でも法務局で確認できます。

万一、複数の遺言書を見つけたら、日付の新しいものが有効となります。

遺産分割協議で相続財産の分け方を決める

遺言書がなく、相続人が複数いた場合「誰がどの遺産を相続するのか」について決定する必要があります。このように、相続人全員が集まっておこなわれる話し合いのことを「遺産分割協議」と呼びます。

遺言書があっても、相続人全員の同意があれば遺産分割協議で遺産分割をおこなうことができます。

遺産分割協議のやり方

原則として、遺産分割協議は相続人全員でおこないます。未成年者や行方が分からない相続人、認知症の人などがいる場合も、この協議に関与している必要があります。その際には、不在者財管理人や親権者または特別代理人、成年後見人などが本人の代わりとして協議に参加します。

もし1人でも協議に参加していなければ、遺産分割協議は無効となるので注意しましょう。

成人年齢が変わる影響は?

令和4年の4月から成人年齢は18歳に引き下げられました。今までは遺産分割協議など法律行為は20歳に達するまでは代理人が必要でしたが、この改正により、18歳からは成人として遺産分割協議に参加し自分で意思表示をおこない、18歳未満の未成年については代理人が必要となります。

遺産分割協議書を作成する

無事に全員の合意を得ることができれば、遺産分割協議は完了です。その際、後でトラブルにならないように決定事項を記しておくものが「遺産分割協議書」です。

遺産分割協議に法的な期限はありませんが、相続税の申告納税との関係で「相続開始後9~10ヵ月以内」におこなうのが良いとされています。書き方が分からない、または、後々のトラブルを防ぎたいときは迷わず税理士などの専門家に相談しましょう。

相続手続きで重要度、使用頻度が高い書類とは

相続手続きには、死亡保険金の請求や、預貯金口座の解約などがあります。それぞれ先方が求める書類や書式で準備しますが、戸籍と印鑑証明はお金に関する手続きで添付書類として使われることが多いです。

戸籍(戸籍全部事項証明書)

相続人を確定するためにも必要ですが、さまざまな手続きや届出をおこなうにあたり、正確な相続関係を証明するために「戸籍謄本」の提出を求められるケースがよくあります。

亡くなった事実や日を明らかにする、そして具体的な相続人を証明するためには、被相続人の出生から死亡までの戸籍をすべて取り寄せ、法定相続人を調べていく必要があります。また、相続人も相続開始の段階で生存していることを確認し、相続する権利があることを証明するため戸籍謄本の提出が求められます。

ひとくちに戸籍と言っても、戸籍には種類があり、「戸籍謄本・抄本、除籍、改製原戸籍(かいせいはらこせき・いせいげんこせき)、戸籍の附票」とそれぞれ内容が違います。特に出生から集めるとなるとかなりの労力がかかるため、行政書士などの専門家に依頼することも検討しましょう。

法定相続情報証明制度

平成29年(2017年)5月29日より、相続手続を簡略化できる「法定相続情報証明制度」が始まりました。簡単に言えば、相続関係を証明するための書類のことで、さまざまな金融機関や法務局などで相続手続きをおこなう度に、いちいち戸籍謄本や除籍謄本などの書類を集め直さなくても良いというメリットがあります。

法定相続情報証明制度の手続き方法

法定相続情報証明制度を利用する際には、法務局で手続きをおこないます。

戸籍関係の書類一式や法定相続情報一覧図、そのほか必要事項を記載した申出書などを提出することで、認証文入の法定相続情報一覧図の写しが交付されます。これがあれば、今後のさまざまな相続手続きで戸籍関係の書類代わりに使用できるようになります。

住民票の写し・印鑑証明書

相続人の印鑑証明や住民票の写し、被相続人が住んでいた住所を証明するための住民票の除票の写しなどを求められるケースも非常に多いです。「住民票の写し」などは住所地の役場で手続きをおこないましょう。また、相続人の印鑑証明書も同様に、お住まいの役場で請求することになります。

最近ではマイナンバーカードや住基カードを使って、住民票の写しや印鑑証明書などを取得できる端末を設置しているコンビニエンスストアも増えています。夜間の利用もできるため、お住まいの市区町村ではどのような方法があるのか役所のホームページなどを確認してみましょう。

戸籍や住民票、印鑑証明書などは、先方によって原本が必要だったり、コピーでも大丈夫だったりとまちまちです。故人が銀行口座を多く持っていたり、生命保険に多数入っている場合は、複数取っておくとよいでしょう。

期限のある相続手続き

相続には期限のある手続きがあります。そのため、早めにどのような相続財産があるかが確定し、今後必要となる手続きの期限を確認しながらできるだけ速やかに行動に移す必要があります。

相続放棄・限定承認

先述のとおり、相続財産にはプラスの財産もマイナスの財産もあります。

遺産の中に借金やそのほかの負債が含まれていた場合、相続人はそれらも含めて相続します。それを避けたい場合は、相続の開始があったことを知った時から3ヵ月以内(熟慮期間)に手続きをおこなうことで、「相続放棄」をすることが可能です。

また、相続財産の全体的な調査をおこない、財産から債権者や受遺者に必要な支払をした後に残りがあれば相続人が受け取る「限定承認」の手続きをとる場合もあります。限定承認の期限も、相続放棄と同様に3ヵ月以内です。

この際、気を付けたいのは、相続財産に一部や全部を処分しないようにすることです。「法定単純承認」と言って、相続財産を処分したことで相続する意思があったとみなされてしまうおそれがあります。

相続税申告

もし、プラスの財産を相続する場合は、相続税の申告が必要かどうかを確認します。相続財産が国の定める「基礎控除額」を上回った場合、相続税の申告が必要になります。相続税申告の期限は、相続の開始があったことを知った日の翌日から10ヵ月以内です。

基礎控除額は【3,000万円+(相続人の人数)×600万円】の計算式で算出します。ただし、相続税の申告を行うことによって、相続税がゼロになったり減額される特例制度があります。それらの特例の運用には専門的な知識が必要ですから、税理士などの専門家に相談しましょう。

10ヵ月を過ぎると一旦未分割での申告をすることになり、「減税制度」(全部分割が要件となっている特例があります)が適用できなくなるため、結果として税額の増加につながります。分割協議が整ってから、改めて相続税の申告をやり直す(更生の請求、修正申告といいます)ことで、特例適用に従った相続税の納税額が調整され、多額に支払った人は還付され、少なかった人は追加納税します。

まとめ

今回は遺産相続の大まかな流れをたどりながら、それぞれの基礎知識や期限などについて解説してきました。よく耳にする「遺産相続」の言葉も、いざ自分のことになれば、意外と多くの手続きが必要となることに驚いた方も多いのではないでしょうか。

相続を開始すると、相続手続き以外にも知人や近隣の方への連絡や応対、さまざまな書類の確認や片付けなどすることがたくさんあり、あっという間に時間が経っていきます。できるだけスムーズでトラブルのない遺産相続を目指しましょう。ひとりでかかえこまず、専門家にサポートしてもらう選択肢があることを知っておきましょう。

ご希望の地域の専門家を

探す

ご相談される方のお住いの地域、

遠く離れたご実家の近くなど、

ご希望に応じてお選びください。

今すぐ一括見積もりをしたい方はこちら