固定資産課税台帳の閲覧方法や証明書の取得方法、縦覧について解説

更新日

登録免許税や相続税、贈与税の税額を算定したい場合等、固定資産税評価額を確認したい場合は、固定資産課税台帳によって確認することができます。

また固定資産税評価額は、固定資産税・都市計画税の納税通知書の課税明細書でも確認できます。しかし手続きによっては、課税明細書では証明書として認めてもらえないこともあります。そのような場合は、固定資産課税台帳の記載事項の証明書を取得する必要があります。

この記事では、固定資産課税台帳について詳しく解説します。

固定資産課税台帳とは?

固定資産課税台帳とは、地方税法に基づき、市町村が固定資産の状況および固定資産の課税標準である固定資産の価格を明らかにするために作成された5つの台帳の総称のことです。

固定資産とは、具体的には土地や建物、機械など長期間にわたって使える資産を言います。

| 名称 | 記載内容 |

| 土地課税台帳 | 登記簿に登記されている土地について、不動産登記法第27条第3号及び第34条第1項各号の規定により登記する事項、所有権、質権及び100年より長い存続期間の定めのある地上権の登記名義人の住所、氏名または名称、その土地の基準年度の価格または比準価格等 |

| 土地補充課税台帳 | 登記簿に登記されていない土地で固定資産税を課税することができるものの所有者の住所、氏名、名称、その所在、地番、地目、地積及び基準年度の価格又は比準価格 |

| 家屋課税台帳 | 登記簿に登記されている家屋について、不動産登記法第27条第3号及び第44条第1項各号の規定により登記する事項、所有権の登記名義人の住所、氏名、名称並びにその家屋の基準年度の価格または比準価格等 |

| 家屋補充課税台帳 | 登記簿に登記されている家屋以外の家屋で固定資産税を課税することができるものの所有者の住所、氏名または名称、その所在、家屋番号、種類、構造、床面積及び基準年度の価格または比準価格 |

| 償却資産課税台帳 | 償却資産の所有者の住所及び氏名または名称、その所在、種類、数量及び価格 |

固定資産課税台帳は、閲覧したり、記載事項の証明書を取得や縦覧することができます。

縦覧とは

縦覧とは、固定資産に限られ、自分の土地・家屋と他の方の土地・家屋の評価額を比較し、自分の土地・家屋の評価額が公平・適正であるかを確認する制度です。

縦覧期間は毎年4月1日から最初の納期限の日までの土曜日、日曜日・祝日を除く期間ですが、自治体によって違いがありますのでご注意ください。手数料は無料です。固定資産が所在する市区町村の都道府県税事務所で縦覧できます。

閲覧できる人

閲覧(利用者が資料を持ち出さずに見ること)と記載事項の証明書の取得は、その固定資産の納税義務者やその相続人等の関係者のみが可能です。

固定資産評価証明書と固定資産公課証明書の違い

固定資産課税台帳の記載事項の証明書は、固定資産評価証明書と固定資産公課証明書があります(名称は、市町村によって異なることがあります)。

固定資産評価証明書

固定資産評価証明書は、固定資産課税台帳の記載事項のうち、次のような項目が記載されています。

- 固定資産の所有者

- 所在

- 地目・地積(土地の場合)

- 種類・構造・床面積(家屋の場合)

- 固定資産評価額

- 課税標準額

固定資産評価証明書は、例えば、相続登記の申請に使用します。

登記時には登録免許税額のために固定資産税評価額の証明が必要です。そのために、通常、固定資産評価証明書が必要となるのです。

固定資産公課証明書

また、固定資産公課証明書は、評価証明書の記載事項に加えて、次のような項目が記載されています。

- 固定資産税相当額

- 都市計画税相当額

固定資産公課証明書は、例えば、年度の途中に不動産が譲渡された場合に、通常、前の所有者と後の所有者との間で、その年度の固定資産税と都市計画税を日割計算等によって按分しますが、その際に、税額を互いに確認するため等に使用されます。

ただし、市町村によっては、公課証明書に固定資産評価額の記載されていないケースもあり、その場合は、公課証明書を登記に利用することはできません。

また、市町村によっては、固定資産評価証明書と固定資産公課証明書を一本化して、「固定資産課税台帳登録事項証明書」というような名称になっています(「固定資産課税台帳記載事項証明書」や「固定資産課税台帳記録事項証明書」という名称の場合もあります)。

その場合は、固定資産課税台帳登録事項証明書を登記に利用することができます。

固定資産課税台帳の記載内容は年度ごとに更新され、毎年4月1日に新しい年度の台帳に切り替わります。

手続きごとに必要な固定資産評価証明書の年度は?

固定資産評価証明書は年度ごとに更新されますが、手続きごとにどの年度を使用すれば良いでしょうか。

- 不動産の登記申請に固定資産評価証明書を添付する場合…申請日の年度の固定資産評価証明書を使用

- 相続税申告に固定資産評価証明書を添付する場合…相続開始時の年度の固定資産評価証明書を使用

- 贈与税申告に固定資産税評価証明書を添付する場合…贈与を受けた日の年度の固定資産税評価証明書を使用

評価証明書は、過去5年度分までしか遡って取得することはできない場合があるので、ご注意ください。

名寄帳とは

また、固定資産課税台帳の記載内容を所有者ごとに名寄せした「名寄帳」というものもあります。

名寄帳は、相続人が、亡くなった人(被相続人)の財産を把握したり、相続人が被相続人の財産を確認する場合に、閲覧または取得します。

一方、縦覧は、その固定資産の関係者でなくても、何かしらの固定資産の納税義務者であれば可能です。

固定資産課税台帳の閲覧方法と証明書の取得方法

固定資産課税台帳は、対象の不動産の所在地が東京23区の場合は都税事務所で、対象の不動産の所在地が東京23区以外の場合は所在地の市区町村の役所で閲覧できます。

東京23区(特別区部)の場合は、対象の不動産がある区の都税事務所でなくても、どの都税事務所でも閲覧・取得できます。

横浜市の場合は、横浜市の区役所で取得できるところ、最新年度のものはどの区役所でも閲覧・取得できますが、過年度のものは固定資産の所在する区の区役所でのみ閲覧・取得できます。

自治体によって閲覧・取得できる場所が多少異なりますが、確実なのは、政令指定都市であれば固定資産の所在する区の区役所、政令指定都市以外の市町村であれば市町村の役所です(東京23区は都税事務所)。

固定資産課税台帳の閲覧・取得ができる人

固定資産課税台帳の閲覧・取得ができるのは、主に次のいずれかに該当する人です。

- 固定資産税の納税義務者(共有者も含みます)、その相続人

- 借地人、借家人等、賃借権その他の使用又は収益を目的とする権利(対価が支払われるものに限る)を有する人

- 訴えを提起する人(取得のみ。閲覧は不可)

- その他法令等に基づく正当な理由を有すると総務省令で定められている人

- 賦課期日後の所有者

閲覧は窓口のみですが、取得については郵送でも可能です。

また、閲覧の請求には200円~400円ほどの手数料がかかります。なお、納税者が自分の固定資産を閲覧する場合は無料であったり、縦覧期間中は無料である地域もあるので各自治体のホームページでご確認ください。

固定資産課税台帳の見方

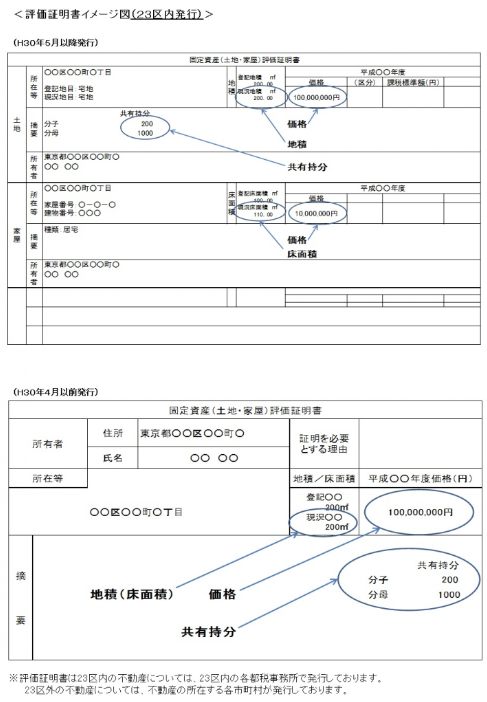

固定資産税課税台帳の証明書(評価証明書)は、下図のようになっています。

単独所有ではなく共有の場合は、上図のとおり、「摘要」欄に共有持分についての記載があります。上図の例では、「1000分の200」つまり20%の共有持分があることになります。

不動産の共有名義とは、ひとつの不動産に対して複数人が所有権をもつことを言います。

まとめ

今回は固定資産課税台帳の閲覧方法や証明書の取得方法や見方、縦覧について説明しました。

ただし相続登記の必要書類は他にもあります。登記申請書の作成や法務局に行く必要もあり「相続登記は大変そう、専門家に頼みたいな」と思う方も多いでしょう。

相続費用見積ガイドでは、専門家に依頼したらどのくらいの費用がかかるのか、見積りを無料でとることができます。

相続に強い専門家がそろっていますので安心です。是非ご活用ください。

ご希望の地域の専門家を

探す

ご相談される方のお住いの地域、

遠く離れたご実家の近くなど、

ご希望に応じてお選びください。

今すぐ一括見積もりをしたい方はこちら