免責的債務引受の要件やひな形などを解説!併存的債務引受(重畳的債務引受)との違いも

更新日

相続財産に借入金や未払金などの債務が含まれていた場合、どのように相続手続きをすれば良いでしょうか?相続放棄や限定承認をしなければ、マイナスの財産も相続人が相続することになります。

通常、相続人が複数人いる場合、債務についても法定相続人が法定相続割合のとおり引き受けることになります。ただし、第三者が代わりに引き受けることを「免責的債務引受」と言います。

また、引受人と債務者が連帯債務を負う形式の債務の引受方法として「併存的債務引受(重畳的債務引受)」があります。この記事で両者の違いを詳しく解説します。

目次

免責的債務引受とは?

免責的債務引受(めんせきてきさいむひきうけ)とは、債務の引受人(ひきうけにん)が、債務者が債権者に対して負担する債務と同一の内容の債務を負担して、債務を引き受けることを言います。

免責債務引受によって債務者は自己の債務を免れることができます。

引受後は、債権者は旧債務者に債務の履行を求めることはできず、新債務者である引受人に対して履行を求めることになります。

つまり、簡単に言うと、免責的債務引受とは、旧債務者から引受人に債務者を変更することです。

免責的債務引受は、交替的債務引受や免脱的債務引受と呼ばれることもあります。

相続で行われる免責的債務引受

免責的債務引受は、借金の肩代わりをするような場合にも行われますが、相続に際して行われることもあります。

負債のある人が亡くなった場合、通常、その負債(相続債務)は、法定相続人(法で定められた相続人)が法定相続分(法で定められた相続割合)に応じて相続します。

相続人間の協議において、特定の相続人が全相続債務を相続することになったとしても、そのことを相続債権者(相続債務の債権者)に主張することはできません。

相続債権者は、各相続人に対して、法定相続分に応じて額の弁済を求めることができます。

相続で債務があった場合の例

例えば、相続人が妻と長男と長女の3人いたケースでは、それぞれの法定相続分は、妻が2分の1、長男と長女がそれぞれ4分の1ずつですが、相続人同士で話し合って、長男が4,000万円の相続債務のすべてを相続することになったとします。

相続債権者は、長男から4,000万円の弁済を受けても構いませんが、妻に対して2,000万円(=4,000万円×2分の1)、長女に対して1,000万円(=4,000万円×4分の1)の弁済を求めることもできます。

妻や長女は、債権者から弁済を求められた場合に、相続人間の協議で長男が全相続債務を負担することになったことをもって、債権者の請求を退けることはできないのです。

妻や長女が、債権者からの求めに応じて弁済した分は、長男に求償(償還を求めること)することができます。

このような場合に、妻と長女の債務を長男が引き受ける免責的債務引受を行うと、妻と長女は免責され、債権者は妻や長女に弁済を求められることができなくなります。

免責的債務引受の条文

これまで、免責的債務引受について民法の条文はなく、判例や学説によっていました。しかし2020年4月1日に施行された改正民法472条に免責的債務引受について規定する条文が新設されました。

第四百七十二条 免責的債務引受の引受人は債務者が債権者に対して負担する債務と同一の内容の債務を負担し、債務者は自己の債務を免れる。

2 免責的債務引受は、債権者と引受人となる者との契約によってすることができる。この場合において、免責的債務引受は、債権者が債務者に対してその契約をした旨を通知した時に、その効力を生ずる。

3 免責的債務引受は、債務者と引受人となる者が契約をし、債権者が引受人となる者に対して承諾をすることによってもすることができる。

免責的債務引受の要件

免責的債務引受は、次の2つのいずれかの要件を満たす場合に成立して、その効力を生じます。

- 債権者と引受人となる者が免責的債務引受契約をし、債権者が債務者に対してその契約をした旨を通知したこと

- 債務者と引受人となる者が免責的債務引受契約をし、債権者が引受人となる者に対して承諾をすること

免責的債務引受と併存的債務引受(重畳的債務引受)の違い

債務引受には、免責的債務引受のほかに、「併存的債務引受」があります。免責的債務引受と併存的債務引受の違いは、主に以下の3点です。

- 連帯

- 契約が有効となるタイミング

- 求償権

免責的債務引受では債務が連帯ではなくなる

免責的債務引受では、引受人は単独で債務を負担し、債務者は自己の債務を免れるのに対し、併存的債務引受では、引受人は債務者と連帯して債務を負担します。

債務者にとっては免責的債務引受の方が都合がよいです。その一方、旧債務者に弁済を求めることもできるため債権者にとっては併存的債務引受の方が都合がよいといえます。

もっとも、免責的債務引受でも、旧債務者よりも引受人の方が資力があるなら、債権者にとってもメリットがありますし、併存的債務引受が、債務者にもメリットがあるかどうか一概には言えませんが、少なくとも債務者にデメリットはないと言えます。

併存的債務引受と重畳的債務引受の違い

なお、併存的債務引受は、重畳的債務引受と表されることもありますが内容は同じです。

以前は、重畳的債務引受と呼ばれていたところ、2020年4月1日に施行された改正民法に併存的債務引受が明記されたことで、併存的債務引受と呼ぶほうが一般的になりました。

契約が有効になるタイミングが異なる

債務引受は、債権者と債務者、引受人の三者間で成り立ちます。債務者と引受人のあいだで契約が有効になるタイミングに違いはありません。

免責的債務引受と併存的債務引受では、債権者と引受人の間で契約が有効になるタイミングが異なります。

- 重畳的債務引受:契約時に効力が発生

- 免責的債務引受:債権者が債務者に通知したタイミングで契約の効力が発生

免責的債務引受の引受人は債務者に対して求償権を取得しない

免責的債務引受は引受人だけが債務を負うため、引受人と債務者との間で債務者に対して求償権(きゅうしょうけん)が発生しないとされています。

求償権とは、例えば、債務を弁済をした連帯債務者の一人は、他の連帯債務者に対し、各自の負担部分について償還を求めることができますが、そのような請求をする権利を言います。

免責的債務引受の引受人は、旧債務者に対して、負担した債務の償還を求めることはできないとされ、2020年4月1日に施行された改正民法に直接規定する条文が新設されました。

第四百七十二条の三 免責的債務引受の引受人は、債務者に対して求償権を取得しない。

免責的債務引受で抵当権や保証人は移転する?同意は必要?

免責的債務引受によって、債務は引受人に移転しますが、その債務に設定されていた抵当権等の担保権も移転することができる場合があります。

無条件に移転することができる場合は、担保権の設定者が引受人の場合です。この場合、債権者は、担保権を新債務に無条件に移転させることができます。

担保権の設定者が引受人以外の場合に担保権を移転するには、担保権設定者の承諾が必要です。承諾を得られない場合、担保権は移転せず消滅することになります。

また、担保権の移転は、あらかじめまたは同時に引受人に対してする意思表示によってしなければなりません。

つまり、債権者は、担保権を移転する際は、移転に先駆けて、もしくは移転と同時に、担保権を移転させることを引受人に知らせなければならないということです。

なお、根抵当権の元本確定前に免責的債務引受がなされた場合は、根抵当権を移転することはできません。

根抵当権がついた不動産の相続については、「「根抵当権」が付いている不動産を相続する際の注意点は?相続放棄したほうがよい?」を参考にしてください。

免責的債務引受による保証の移転には保証人の承諾が必要

免責的債務引受によって、債務は旧債務者から引受人に移転しますが、その債務に保証人が設定されていた場合に保証を引受人の債務に移転するためには、保証人の承諾が必要です。

承諾がない場合、保証は移転せずに消滅します。

また、この承諾は書面でしなければ、その効力を生じません。なお、この場合の書面は、電磁的記録(メール等)でも構いません。

また、保証の移転は、あらかじめまたは同時に引受人に対してする意思表示よってしなければなりません。

つまり、債権者は、保証人の承諾を得て保証を移転する際は、移転に先駆けて、または移転と同時に、引受人に「保証を移すので、○○さんという人が保証人になります」というようなことを知らせなければならないということです。

免責的債務引受による担保や保証の移転について規定した条文が、2020年4月1日に施行された改正民法に新設されました。

第四百七十二条の四 債権者は、第四百七十二条第一項の規定により債務者が免れる債務の担保として設定された担保権を引受人が負担する債務に移すことができる。ただし、引受人以外の者がこれを設定した場合には、その承諾を得なければならない。

2 前項の規定による担保権の移転は、あらかじめ又は同時に引受人に対してする意思表示によってしなければならない。

3 前二項の規定は、第四百七十二条第一項の規定により債務者が免れる債務の保証をした者があるときについて準用する。

4 前項の場合において、同項において準用する第一項の承諾は、書面でしなければ、その効力を生じない。

5 前項の承諾がその内容を記録した電磁的記録によってされたときは、その承諾は、書面によってされたものとみなして、同項の規定を適用する。

免責的債務引受契約書

免責的債務引受をする際は、内容を当事者間で確認し、また、後々のトラブルを予防するために契約書を作成しておくべきです。

契約書は、「契約証書」という件名になっていることもありますが、「契約書」でも「契約証書」でもどちらでも構いません。

契約書に押印する当事者としては、債権者と引受人というパターンと、債務者と引受人というパターンが考えられます。

債権者と引受人が契約するパターンでは債務者への通知が必要で、債務者と引受人が契約するパターンでは債権者の承諾が必要です。

いずれの場合でも、債務者への通知の有無や、債権者の承諾の有無が後から問題なる可能性があるため、債権者、債務者、引受人の三者間が押印する契約書にしておいた方が無難でしょう。

免責的債務引受契約書のひな形

契約書の作成に当たっては、以下で紹介するひな形を参考にしてください。

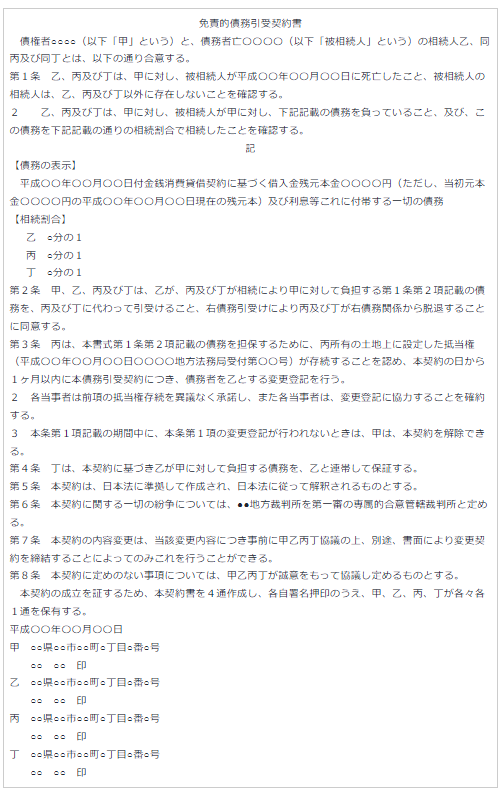

【共同相続人の一人が引受人となるもの】

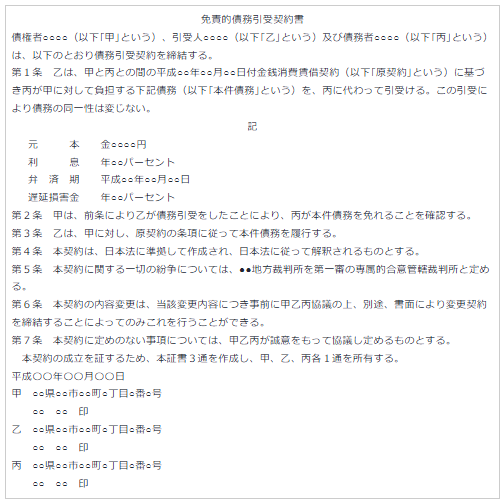

【借金を肩代わりするもの】

なお、免責的債務引受契約書は第15号文書に当たるので、印紙税額は、記載された契約金額が1万円未満の場合は非課税、1万円以上の場合や契約金額の記載のない場合は200円です。

免責的債務引受に贈与税はかかる?

免責的債務引受で免責された債務は「みなし贈与」として贈与税の課税対象となります。経済的な利益の贈与があったとみなされるからです。

ただし、債務の弁済が困難で債務者の扶養義務者が引受人となった場合は、贈与税が課されません。

また、相続債務を共同相続人の一人が引受人となったような場合は、相続税の計算の際に考慮されることになるので、贈与税の対象とはなりません。

まとめ

相続財産に債務が含まれていた場合は、まずは税理士に相談するのが懸命です。

免責的債務引受をする以外に、相続放棄や限定承認などの他の選択肢を考える必要があるからです。相続放棄や限定承認は相続の開始があったことを知った時から3か月の熟慮期間内に手続きをしなければなりません。

相続放棄や限定承認について知りたい場合は、以下の記事を参考にしてください。

税理士を探したいけれど、依頼する費用が気になるという方は相続費用見積ガイドをご利用ください。無料で複数の税理士から見積りを取り寄せることができます。税理士の対応や人柄も見ながら選ぶのが賢明です。是非ご活用ください。

ご希望の地域の専門家を

探す

ご相談される方のお住いの地域、

遠く離れたご実家の近くなど、

ご希望に応じてお選びください。

今すぐ一括見積もりをしたい方はこちら