相次相続控除 10年以内に複数の相続税申告をする人の優遇措置

更新日

Warning: Trying to access array offset on value of type bool in /var/www/vhosts/www.sozoku-price.com/navi/wp-content/themes/souzokuhiyou/single.php on line 24

本記事の内容は、原則、記事執筆日(2023年2月21日)時点の法令・制度等に基づき作成されています。最新の法令等につきましては、弁護士や司法書士、行政書士、税理士などの専門家等にご確認ください。なお、万が一記事により損害が生じた場合、弊社は一切の責任を負いかねますのであらかじめご了承ください。

あまり考えたくないことですが、高齢の父が亡くなり、遺産を相続した母がすぐに亡くなった…というように、高齢の親がいる方は相次いで相続が生じることもあるかもしれません。

相次いで大切な人を亡くしてしまった心の痛みに加えて、相続税も続けて支払うのもやりきれない思いでしょう。

万一相次ぐ相続があったとき、相次相続控除の適用を受けることで相続税を安くすることができる可能性があります。

相次相続控除の仕組みを理解して、大切な人が遺してくれた財産を有効に使えるよう参考にしてください。

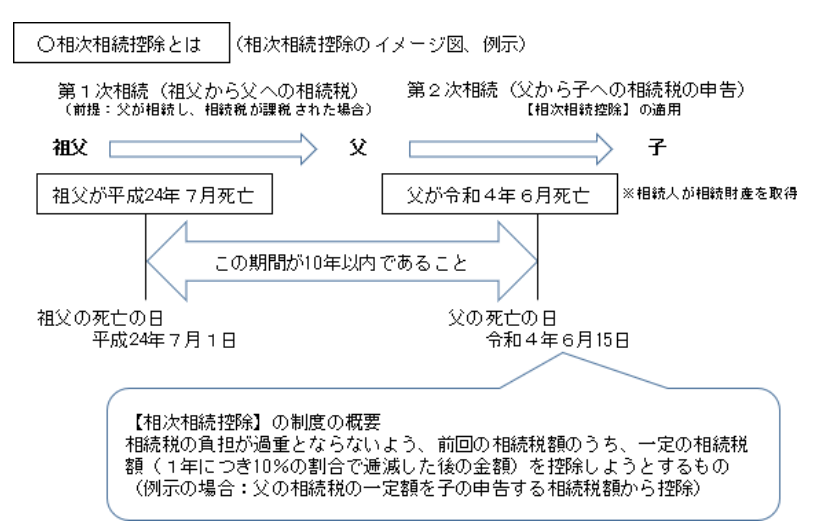

相次相続控除とは?

相次いだ相続の間の期間が10年以内であれば、相続税の控除(こうじょ)を受けることができます。

この控除のことを相次相続控除(そうじそうぞくこうじょ)と言います。

相次相続とは?

相次相続とは、相次いだ(あいついだ)相続のことを言います。

ある人が亡くなり、その遺産が相続され、それからあまり年月が経たないうちに、今度は先ほどの遺産を相続した人が亡くなって次の相続が行われた場合の一連の相続を相次相続と言います。

同時死亡は相次相続ではない

相続開始時に生きている人でなければ相続人にはなれません。よって、同時に死亡した人同士の間では相続は発生しません。

したがって、同時死亡の場合は、相次相続控除の対象にはなりません。

なお、同時に死亡した場合だけでなく、どちらが先に死亡したか分からない場合も同時死亡が推定されることになっています。

相次相続控除の要件

どんな人が相次相続控除を受けることができるのでしょうか。

- 控除適用者が「二次相続の相続人」であること

- 一次相続から「10年以内」に二次相続が生じていること

- 二次相続の被相続人が「一次相続で財産を取得し相続税が課税されている」こと

相次相続控除を受ける人は、二次相続の相続人で、上記の3つの要件に当てはまる必要があります。

相次相続控除が対象外になるケース

以下のような人は相次相続控除は対象外です。

- 相続人以外で、遺言によって財産を贈られた人

- 相続放棄して死亡保険金だけもらって相続税を納めた人

- 一次相続で財産を取得しただけで、相続税が課税されていない人

兄弟でも相次相続控除は受けられる?

先述の要件を満たせば兄弟でも相次相続控除の適用を受けることができます。

父の死亡のあとに母が死亡したケースでも相次相続控除は受けられる?

父の死亡のあとに母が死亡したケースでも相次相続控除の適用を受けることができます。

配偶者控除を受けていても相次相続控除は受けられる?

一次相続で相続税の配偶者の税額軽減(配偶者控除)を受けていても要件を満たしていれば相次相続控除は受けられます。

配偶者控除を受ける場合は、相続税が課税されないことが多いですが、一次相続で相続税が課税されていない場合は相次相続控除は受けることができません。

また、二次相続で配偶者控除と相次相続控除を併用することは可能です。

多額の財産があるようであれば一度相続に強い専門家に相談してみましょう。

相次相続控除の仕組みのイメージ図

相次相続控除による控除額の計算

相次相続控除額は次の式で計算することができます。

A × C ÷(B - A)× D ÷ C ×(10 - E) ÷ 10

※C÷(B-A)が100/100を超えるときは、100/100とする。

- A:二次相続の被相続人の一次相続における相続税額

- B:二次相続の被相続人の一次相続における純資産価額

- C:二次相続における純資産価額の合計額

- D:二次相続における相次相続控除適用者の純資産価額

- E:一次相続の開始から二次相続の開始までの経過年数(端数切捨て)

国税庁のウェブサイト「No.4168 相次相続控除 相次相続控除の計算」では具体的な計算例が紹介されています。

相続手続きには理解の難しい仕組みや制度がたくさんあります。正しく、そして不利益が出ないようにするために、ぜひ専門家に相談してみることをご検討ください。

相次相続控除の申告方法

相次相続控除によって相続税がかからなくなる場合は、相続税の申告は不要です。

相次相続控除がなければ相続税がかかるケースでも、相次相続控除によって相続税がかからなくなるのであれば、申告不要です。

相次相続控除を受けても相続税がかかる場合は、相続税の申告が必要です。相次相続控除の適用を受ける場合は、「相続税申告書の第7表(相次相続控除額の計算書)」を提出する必要があります。

また、一次相続の申告のうち、「第1表」「第11表」「第11表の2」「第14表」「第15表」のコピーの添付が必要です。なお、「11表の2」と「14表」については一次相続時に提出していない場合がありますが、その場合は不要です。

申告期限は、相次相続控除の適用を受けようとする場合も、そうでない場合も変わりはありません。相続の開始を知った日の翌日から10か月以内です。

申告時に相次相続控除を適用しなかった場合でも、更正の請求時や修正申告時に適用を受けることができます。

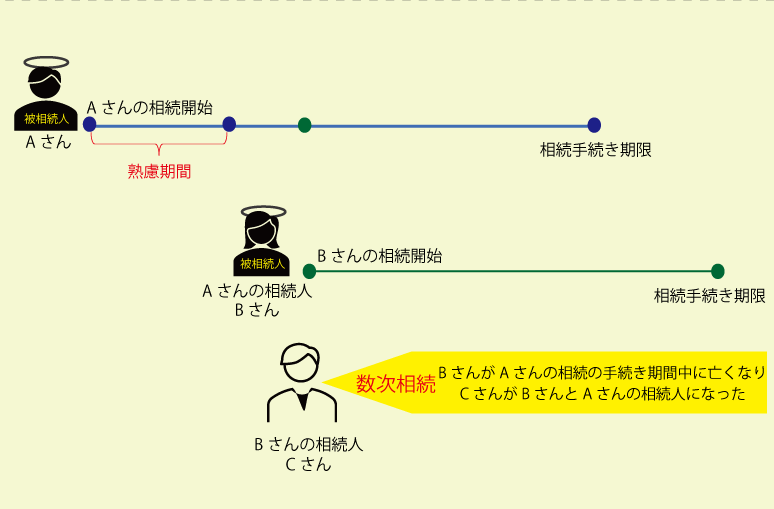

相次相続と数次相続、再転相続との違い

相次相続と数次相続の違いは?

数次相続は遺産分割が終わっていない間に相続人の1人が亡くなり次の相続がおきることをいいます。

相次相続は遺産相続もおわりあまり年月が経たないうちに次の相続がおきることをいいます。

次の相続の開始が、遺産分割が終わっていない間におきると数次相続、遺産分割が終わってからおきると相次相続です。

なお、遺産分割前でも相次相続控除を受けることができます。

遺産分割前に相続税を申告する場合は法定相続分で相続したと仮定して相続税の申告をおこないます。実際の相続分が法定相続分と異なった場合は修正申告や更生の請求をおこないます。

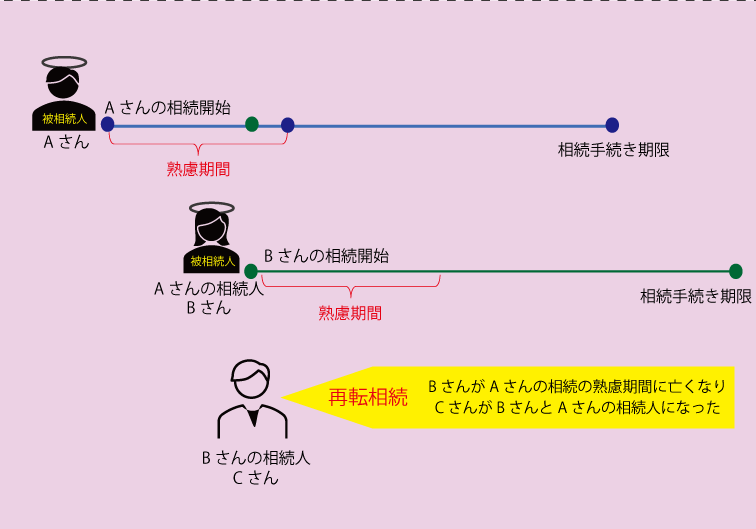

相次相続と再転相続の違いは?

再転相続は、ある人が死亡し、その相続に関する熟慮期間(相続を承認するか放棄するか決める期間)中に、相続人が死亡した場合です。

したがって、一次相続開始からの期間の短さは、再転相続が最も短く、数次相続が次、相次相続が最も長いということになります。

相続税に関しては、さまざまな控除の特例があります。ご自身で計算して損することのないよう、税理士に申告依頼してみてはいかがでしょうか。

相続費用見積ガイドでは、無料で複数の税理士から見積りを取り寄せることができます。是非ご活用ください。

本記事の内容は、遺産相続弁護士ガイドの記事を、原則、記事執筆日(2023年2月21日)時点の法令・制度等に基づき再編集しています。最新の法令等につきましては、弁護士や司法書士、行政書士、税理士などの専門家等にご確認ください。なお、万が一記事により損害が生じた場合、弊社は一切の責任を負いかねますのであらかじめご了承ください。

ご希望の地域の専門家を

探す

ご相談される方のお住いの地域、

遠く離れたご実家の近くなど、

ご希望に応じてお選びください。

今すぐ一括見積もりをしたい方はこちら