贈与契約書は必要?贈与時の注意点とすぐに使えるひな形

更新日

贈与を行う場合、贈与契約書を作成したほうがよいでしょう。贈与契約書を作成することによってトラブルの防止や贈与事実の証明ができます。

この記事は、贈与契約書を作成するメリットと、作成時の注意点、それから、すぐに使える贈与契約書のひな形を豊富に用意しました。是非、参考にしてください。

贈与契約書とは?

贈与契約書とは、贈与契約の存在やその内容を証明するための書面です。

口約束の贈与も一応有効ですが、贈与契約書を作成することによって財産を贈る側・送られる側の意思を明確化できますし、トラブル防止にもなります。

贈与契約書を作成するメリット

贈与契約書を作成するメリットには次の3点があります。

- 合意した内容が明確になり、後々のトラブルの予防になる

- 撤回ができなくなる

- 税務調査時に暦年贈与があったことを証明する手段になる

以下、それぞれについて説明します。

合意した内容が明確になり、後々のトラブルの予防になる

通常、契約書を作成する目的は、契約当事者間のトラブルを避けるためです。口約束だけだと、言った言わないの水掛け論となり、トラブルとなる可能性があります。

撤回ができなくなる

書面によらない贈与は、履行の終わった部分でない限り撤回することができます。しかし書面にしておくことで、原則として撤回ができなくなります。

書面の代表例は契約書ですが、それに限らず、内容証明郵便や調停調書などの双方の意思が明確に表れた書類はすべて「書面」に該当します。

したがって、受贈者(贈与を受ける人)としては、もらえるはずだったものがもらえなくならないように書面に残しておくとよいです。

もっとも、贈与者からすると、いつでも自由に撤回できるように書面に残したくないという場合もあるでしょう。

税務調査が入った時に贈与の事実を証明できる

贈与契約書を作成しておくことによって、税務署から税務調査が入ったときに贈与の事実を証明できます。正当な贈与ではなく名義預金や定期贈与だとみなされると贈与税や相続税が課されてしまいます。

名義預金とは

名義預金とは、実際にお金を預金してる人と口座の名義人が違うものを言います。例えば孫の名義の預金で実際には祖父母が入金しているケースなどです。

名義預金とみなされると、孫のための預金だとしても祖父母の相続財産とみなされ、祖父母が亡くなったときに相続財産とみなされてしまいます。被相続人(亡くなった人)の財産であるとして、相続税の課税対象とされてしまいます。

定期贈与とは

定期贈与とは、毎年一定額の贈与が決まっている贈与です。例えば1,000万円を毎年100万円ずつ毎年贈与する場合などです。あらかじめ贈与することが決まっていたとみなされ、定期金に関する権利を贈与したとされます。

定期贈与とみなされると、年間の贈与額が暦年贈与の110万円以下でも贈与額の合計に贈与税が課される可能性があります。

暦年贈与とは

暦年贈与は、1月1日~12月31日の1年間で、贈与額が110万円以下なら贈与税がかからないという贈与方法です。

非課税で毎年110万円まで贈与できるため、相続税対策として有効です。土地や建物も暦年贈与できますが登記などの手間がかかるため、現金の暦年贈与がよく行われます。

贈与契約書作成の流れ

贈与契約者は、次のような流れで作成します。

- 契約内容を当事者間で話し合って合意する

- 贈与契約書を作成する

- 当事者がそれぞれ1通ずつ保管する

以下、それぞれについて説明します。

1.契約内容を当事者間で話し合って合意する

契約書を作成する前に、契約内容を決めなければならないので、当事者間で話し合って、口頭で合意を確認しておきます。

契約内容とは、「誰から」(贈与者)、「誰に」(受贈者)、「何を」(贈与の目的物)、「いつ」(贈与の時期)、「どのようにして」(贈与の方法)、贈与するのかということです。

「誰から」と「誰に」は、既に決まっているでしょうから、残りの3点について、当事者間で話し合います。

当事者間で話し合うといっても、贈与は贈与者のみに負担がある契約なので、贈与者が内容を一人で決めてしまうことも多いでしょう。

なお、負担付贈与という、受贈者も一定の債務を負担するかたちの贈与契約もありますが、負担付贈与の場合は、双方で話し合って内容を決めたほうがよいでしょう。

また、贈与の目的物については、次のようなものがあります。

- 金銭

- 有価証券

- 自動車や貴金属類、美術品、骨董品などの動産

- 不動産

- 借地権

贈与契約書を作成する

契約書は、通常、パソコンでMicrosoft Word等の文書作成ソフトを利用して作成しますが、手書きでも構いません。

紙は、通常は、A4サイズの上質紙(コピー用紙)を使用しますが、経年劣化があまりなく、そこそこ丈夫な紙であれば他の紙でもよいでしょう。

金銭を贈与する場合と、不動産を贈与する場合、株式を贈与する場合の贈与契約書のひな形を紹介します。

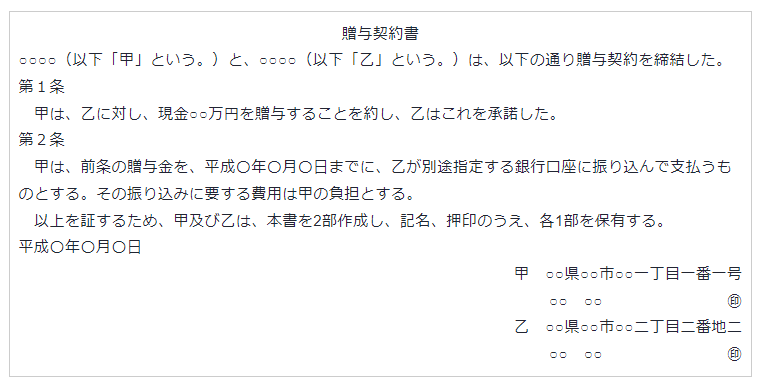

金銭贈与契約書

まず、金銭を贈与する場合は、以下のように文言になります。

なお、銀行口座に振り込み形式をとっていますが、現金手渡しよりも振り込みの方が、履行日や金額が明確になるのでおすすめです。

現金手渡しの場合は、当事者間でトラブルなることもありますし、税務調査の時にも履行日と金額がはっきりした方が都合が良いです。

また、金銭贈与契約書の場合は、収入印紙は不要です。

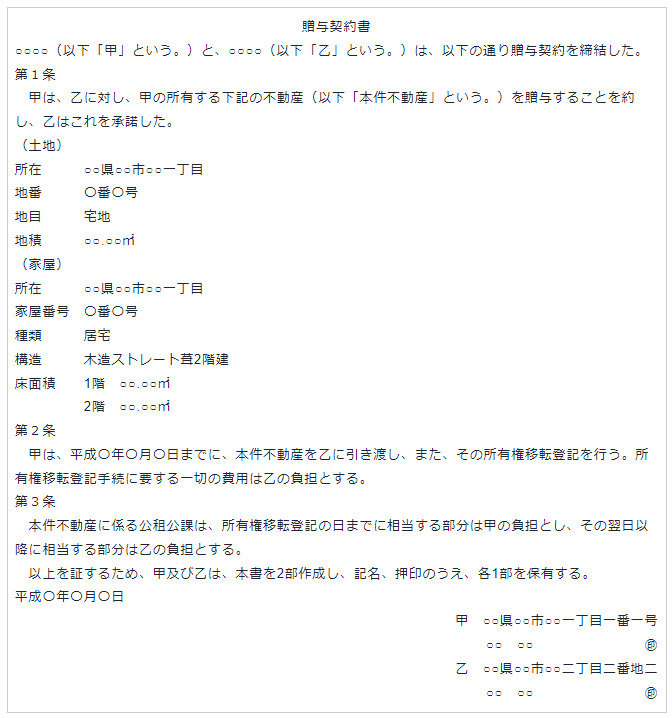

不動産贈与契約書

次に、不動産を贈与する場合は、以下のような文言になります。

不動産贈与契約書では、地番や家屋番号を正確に記載しなければなりません。登記事項証明書を確認しながら、正確に記載しましょう。

また、固定資産税は、1月1日時点の所有者に対して課税されますが、年の途中で譲渡する場合は、上記のような形で清算するのが一般的です。

不動産価額の記載のない不動産贈与契約書には200円の収入印紙を貼付します。

不動産価額の記載がある場合は、その価額によって収入印紙の額が異なりますが、特に価額を記載する必要がなければ、記載しなくてもよいでしょう。

その方が、印紙代も安くなります。

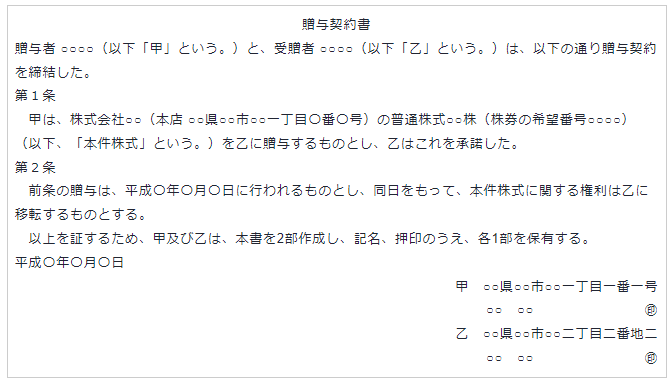

株式贈与契約書

次に、株式の贈与契約書の文言は、次のようになります。

記名捺印

契約書の内容を双方確認して問題がなければ、末尾の氏名の横に捺印します。

未成年者の場合は親権者の同意も必要です。末尾の記名捺印欄に、以下のような形で乙の親権者の欄も追加しましょう。

捺印に用いる印鑑は認印でも構いませんが、やはり実印がおすすめです。

贈与契約書が複数枚になる場合は製本して、製本テープと紙を跨ぐかたちで割り印します。

当事者がそれぞれ1通ずつ保管する

捺印まで済んだら、当事者が1通ずつ保管します。金庫に入れる等して大切に保管しましょう。

まとめ

以上、贈与契約書について説明しました。贈与の際には贈与契約書を作成し、双方の合意を明確化しておくことが重要です。税務調査の対策にもなります。

生前贈与をおこなう際は事前に計画をたてておくことをおすすめします。贈与契約書や生前贈与について不明な点があれば、行政書士などの専門家に先に相談してもよいでしょう。

相続費用見積ガイドでは、相続に強い専門家から一括見積を取ることができます。ぜひご利用ください。

ご希望の地域の専門家を

探す

ご相談される方のお住いの地域、

遠く離れたご実家の近くなど、

ご希望に応じてお選びください。

今すぐ一括見積もりをしたい方はこちら