相続税評価額はどうやって出す?路線価方式での土地の計算や株式などの相続財産の計算方法をわかりやすく【税理士監修】

更新日

相続税申告が必要か判断したり相続税の額を計算するには、相続財産1つ1つの評価額を算出し、足し合わせる必要があります。

税理士に相続税の申告を依頼する場合でも、まずは大体の金額だけでも知っておきたいのではないでしょうか。土地家屋や預貯金、株式など、相続するケースの多い財産の評価の出し方を確認しておきましょう。

この記事では、路線価図や評価倍率表を用いた宅地の相続税評価額の出し方を中心に、家屋や預貯金、株式、自動車など代表的な相続財産についての評価方法を解説しています。

この記事の監修者

のぞみ国際合同税理士事務所

樫木秀俊

〈副代表 税理士〉

大学卒業後、30年以上にわたり数多くの相続や事業承継の実務に携わる。東証一部上場不動産会社に3年間勤務した経験を持ち、自身の強みとする不動産や相続に関する相談・申告件数は年間120件を超える。

事務所ページを見る

目次

相続税評価額とは?

相続税評価額とは、相続税を計算する際に用いる財産の価額で、基本的には相続が発生した時点の時価で評価します。

相続財産の中には、現金や預貯金のように価額がわかりやすいものもありますが、一方で土地や株式のように評価しにくいものもあります。このため、国税庁では相続財産の評価基準について財産評価基本通達で定めています。

まずは宅地の評価方法から見ていきましょう。

路線価方式による相続税評価額の出し方

宅地の評価方法には路線価方式と倍率方式があり、このうち路線価方式は市街地の宅地の評価に用います。対象の土地に面する路線(道路)に割り当てられた路線価をもとに、面積や奥行などから価額を算出します。

必要資料

相続税評価額を計算するには、まず毎年土地の所有者に届く固定資産税の納税通知書を用意します。納税通知書が見つからない場合や、家族が把握していない土地がありそうな場合は市区町村役場で名寄帳を取得します。納税通知書や名寄帳では、土地の所在地や面積(地積)を確認します。

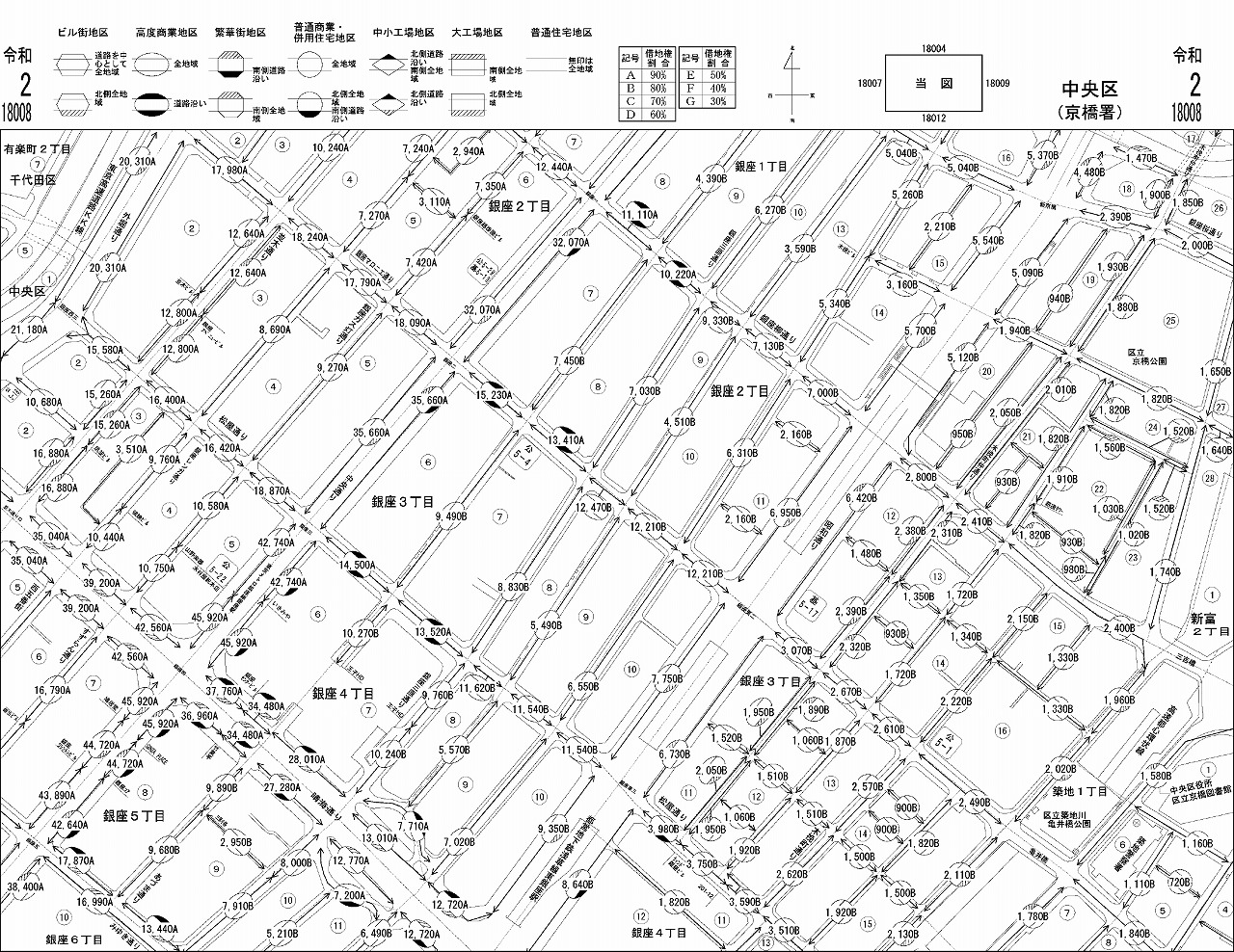

次に、評価したい土地の路線価図を用意します。

路線価図は下に見本で示しているように、路線ごとに数字や記号が振られた地図です。

路線価図は各地の国税局や税務署で閲覧できるほか、国税庁の財産評価基準書のウェブサイトでも見ることが可能です。ページ内に表示された日本地図で調べたい土地の都道府県をクリックすると、その都道府県の財産評価基準書目次に移ります。そこで路線価を選び、市区町村、町名と進んでいくと、最終的に路線価図が開きます。

路線価図の見方

路線価方式は、路線に対して書かれた数字や記号をもとに、相続税評価額を計算します。まずは路線価図の基本的な見方からご説明します。

路線価の単位

路線に振られている、後ろにアルファベットの付いた数字が路線価です。

路線価は、1㎡当たりの価額を千円単位で表示してあります。例えば、300Cと振られた路線に面した土地であれば、1㎡当たり300,000円を表します。

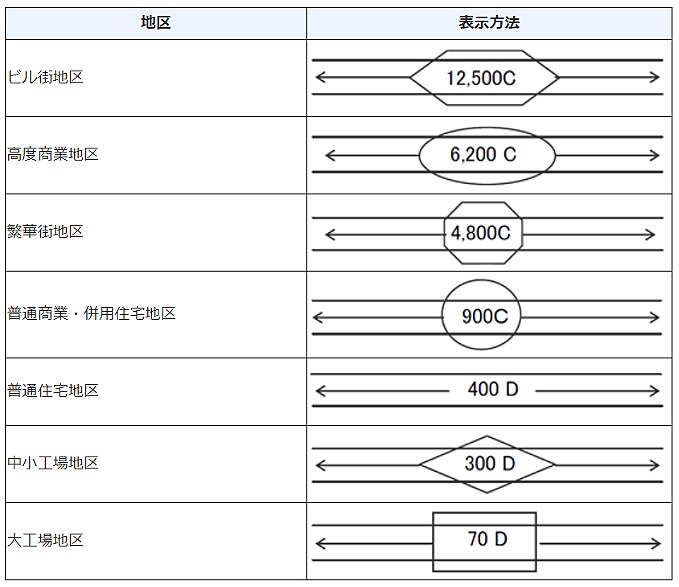

地区区分

引用:路線価図の説明|国税庁

路線価を囲んでいる丸や四角などの記号は地区区分を示しています。

何にも囲まれていない路線の地区区分は、普通住宅地区となります。

引用:路線価図の説明|国税庁

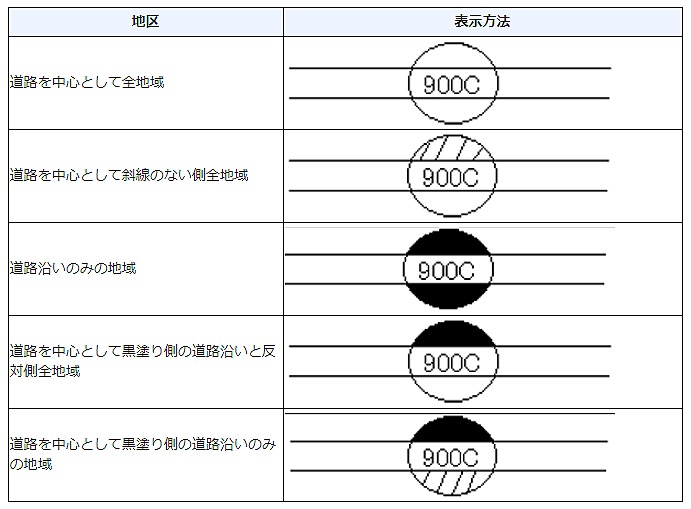

地区区分には、一部が黒や斜線で塗られているものがあります。

黒塗りの場合は黒塗り側の路線の道路沿いのみがその地区区分に該当し、斜線の場合はその地区区分は「斜線」側の路線には該当しません。何も塗られていない場合の地区区分はその路線全域に該当します。

借地権割合

路線価の後についているアルファベットは借地権割合を示します。例えばDであれば、借地権の相続税評価額は自分で利用している土地(自用地)の60%になります。

| 記号 | A | B | C | D | E | F | G |

|---|---|---|---|---|---|---|---|

| 借地権割合 | 90% | 80% | 70% | 60% | 50% | 40% | 30% |

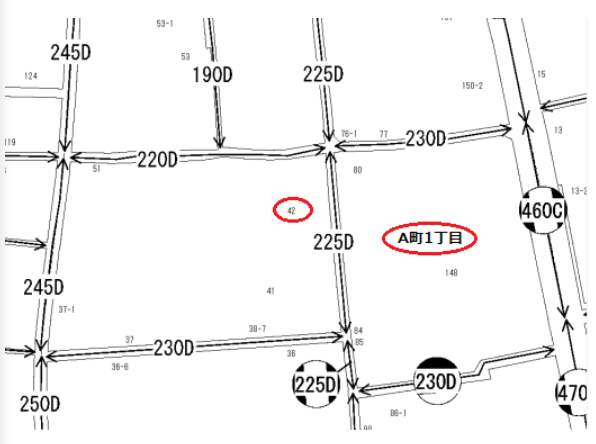

住居表示

下の路線価図で赤丸を付けた数字等が住所表示です。「42」と書かれた場所は町丁名が「A町1丁目」、街区番号が「42」となります。

この住居表示をもとに、評価したい土地が面する路線を探します。例えば、A町1丁目42の土地は220D及び225Dと書かれた路線に接していることが分かります。

価額の調整

土地の利用価値は形状や路線への面し方で大きく変わります。例えば、間口の狭い土地は使いにくいですし、2つの路線に面した角地は利便性が高いです。このため、土地の特徴について価格補正をおこない、適切な評価額を算出します。

評価額は次のような項目について調整をおこないます。

奥行価格補正

奥行きが地区区分の標準に対して長い場合や短い場合に減算

側方路線影響加算

正面と側方が路線と接している場合に加算

二方路線影響加算

正面と裏面が路線と接している場合に加算

間口狭小補正

路線と接している距離が短い場合に減算

奥行長大補正

奥行きが長い場合に減算

がけ地補正

土地の一部ががけ地になっていて通常の用途に使えない場合に減算

不整形地補正

三角地などいびつな形の土地の場合に減算

無道路地補正

建築基準法その他の法令に規定されている建物を建築するために必要な道路に接していない場合に減算

国税庁のホームページで各補正率を確認することが可能です。

路線価方式による計算方法

それでは、下の図の相続税評価額を求めてみましょう。

この土地は丸で囲まれた150Cの表記がある路線に面しているため、普通商業・併用住宅地で、価額は1㎡あたり150,000円ということがわかります。

普通商業・併用住宅地における奥行距離30mの補正率は1.00なので、この土地の相続税評価額は

150,000円(正面路線価)×1.00(奥行価格補正率)×600㎡(面積)=90,000,000円

となります。

各種補正等を用いた詳細な評価方法については、国税庁のホームページにある路線価方式による宅地の評価で確認することができます。

倍率方式による相続税評価額の出し方

路線価が設定されていない土地は、倍率方式により評価をおこないます。倍率方式は固定資産税評価額に評価倍率表の倍率を乗じて算出します。

資料の収集

倍率方式で相続税評価額を算出する場合も、まずは路線価方式と同様に固定資産税の納税通知書または名寄帳を準備します。

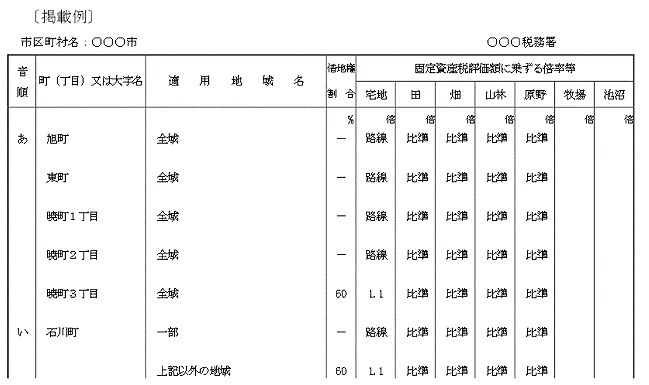

次に評価する土地が掲載された評価倍率表を用意します。評価倍率表は各地の国税局や税務署で確認できるほか、国税庁の財産評価基準書のウェブサイトからも検索することができます。ウェブサイトに表示された日本地図で調べたい土地の都道府県をクリックすると、その都道府県の財産評価基準書目次に移ります。そこで一般の土地等用の評価倍率表を選び、さらに市町村を選択すると次のような評価倍率表が開きます。

引用:評価倍率表|国税庁

評価倍率表の見方

評価倍率表では、評価倍率等が町(丁目)または大字ごとに掲載されています。

評価する土地が宅地であれば、宅地の欄にある「1.1」などの数字が評価倍率です。

例えば、上の評価倍率表にある暁町3丁目は全域が評価倍率地区に該当します。また、石川町は路線価が設定されている場所とされていない場所が混在するため、路線価が振られていれば路線価方式で、路線価がなければ倍率方式で評価をおこないます。

相続税評価額の計算方法

倍率地区にある宅地の相続税評価額は、次の計算式で求めます。

相続税評価額=固定資産税評価額×倍率

つまり固定資産税評価額が2,000万円で倍率が1.1であれば、相続税評価額は2,200万円になります。

宅地以外の農地や山林などについても、通常は倍率方式で評価します。しかし、市街地にある農地などは宅地に転用できる可能性があることから、宅地比準方式で評価します。

宅地比準方式では、農地などが宅地だった場合の価額から、転用するのにかかる造成費相当額を控除した価額が評価額となります。

自用地以外の土地や私道の評価

ここまでの土地の評価で求められたのは、所有している土地を本人が利用している「自用地」の評価額となります。貸している場合などは評価が変わるため、その計算方法を解説します。

また、自宅の敷地の一部が私道として使われている場合の評価についても合わせて見ていきましょう。

貸宅地や借地権の評価

貸した土地に家屋が建っていると土地所有者であっても使用が制限され、評価額が下がります。一方、借りた土地に家屋を建てると、家屋の所有者は借地借家法により保護されて価値(借地権)が発生します。借地権についても相続の対象となります。

貸宅地や借地権の評価は、借地権割合を使って計算します。路線価方式では、路線価の後ろにあるアルファベットが借地権割合を表します。例えばCであれば借地権割合は70%です。倍率方式では、評価倍率表の借地権割合の欄で確認します。

貸宅地・貸家建付地

貸した土地に第三者が建物を建てている場合の評価は次の通りです。

貸宅地の価額=自用地としての価額×(1-借地権割合)

借地権割合が70%の貸宅地の評価額は、自用地評価額の30%となります。例えば3,000万円の土地であれば、評価額は900万円となります。

ただし、土地を無償で貸している場合は借地権は考慮せず、自用地価額で評価します。

一方、被相続人が自分の土地にアパート等を建てて貸し出している場合は、次の計算をおこないます。

貸家建付地評価額=自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

借家権割合は30%と決められているため、借地権割合が70%ですべての部屋が継続的に賃貸されている場合の貸家建付地の評価額は、自用地評価額の79%となります。例えば1億円の土地であれば、評価額は7,900万円です。

借地権

被相続人が借地に家を建てて住んでいた場合、その敷地の借地権の評価額は次の計算で求めます。

借地権の価額=自用地としての価額×借地権割合

例えば、自用地評価額が3,000万円で借地権割合が70%の土地の借地権評価額は、2,100万円です。

私道やセットバックの評価

敷地の一部が道路として使われている場合は、自分の土地であっても利用が制限されるため、評価を下げることができます。

私道の評価

自宅の裏の家が道路に面していないなどの理由で敷地の一部が私道になっている場合は、その範囲について評価を下げることができます。

通り抜け可能で不特定多数が利用できる私道は、評価額がゼロになります。一方、私道の先が袋小路になっていて特定の人のみが利用する私道については、30%相当の評価となります。

セットバックの評価

建物を建てる際は4m以上の幅員の道路に間口が2m以上接することが建築基準法で定められています。しかし、古くからある住宅街では幅4m以下の道路も少なからずあり、そのような土地で家を建て替える際は、原則として道路の中心線から左右2mずつ道路の境界線を後退させる必要があります。これをセットバックといいます。

すでにセットバックが完了している土地は、後退した部分に私道と同様の評価をおこないます。セットバックが完了していない土地については、今後の利用が制限されるため、後退すべき部分の評価額を70%下げることができます。

小規模宅地等の特例

土地は財産であると同時に、家屋を建てて住んだり、事業で使用するなど生活する上で必要不可欠なものでもあります。生活に必要な土地に多額の相続税がかかると、暮らしに支障が生じます。このため、条件に当てはまる土地については評価額を減額することが可能です。

対象となる土地

被相続人の自宅の敷地や個人事業や商売に使っていた土地、賃貸マンションや貸駐車場の敷地等の賃貸事業用の土地は、特例の対象となります。

自宅の敷地であれば330㎡まで80%減額することができます。

小規模宅地等の特例の対象となる土地

| 区分 | 上限面積 | 減額割合 |

|---|---|---|

| 特定居住用(自宅の敷地) | 330㎡まで | ▲80% |

| 特定事業用(商売用の土地) | 400㎡まで | ▲80% |

| 貸付事業用(賃貸事業の土地) | 200㎡まで | ▲50% |

小規模宅地等の特例では、使用用途の他に取得者の要件が下記の通り定められています。

小規模宅地等の特例の対象者と要件

| 区分 | 対象者(取得者) | 要件 |

|---|---|---|

| 特定居住者用 | 配偶者 | なし |

| 同居親族 | 申告期限までその土地を持ち続け、家屋に住み続けること | |

| 別居親族 ※配偶者や同居親族がいない場合にのみ対象 | 申告期限までその土地を持ち続けること(移り住まなくても可) 相続開始時に居住している家屋を過去に所有していたことがないこと 相続の3年前までに「自己または自己の配偶者」「3親等以内の親族」「取得者と特別の関係がある一定の法人」の持ち家に住んだことがないこと | |

| 特定事業用 | 親族 | 申告期限までその土地を持ち続け、事業を続けること |

| 貸付事業用 |

注意点

小規模宅地等の特例を利用して相続した土地は、配偶者が自宅の敷地を相続した場合を除き相続税の申告期限までに売却することはできません。

また取得者の要件があるため、遺産分割が決まらないと特例を使うことができません。このため申告期限までに遺産分割協議がまとまらない場合は、申告期限後3年以内の分割見込書を提出し、法定相続分に従って一旦相続税申告をおこないます。3年以内に遺産分割をおこない、分割した日の翌日から4ヵ月以内に更正の請求をおこなえば、遡って特例が適用され納めすぎた分の税額分の還付が受けられます。

また、3年以内にも未分割である場合は、申告期限から3年経った日の翌日から2ヵ月以内に「遺産が未分割であることについて、やむを得ない理由がある旨の承認申請書」を提出する必要があります。

それ以外にも、小規模宅地等の特例にはとても細かな要件があるので、詳しくは税理士に確認するのがおすすめです。

家屋の相続税評価額

建物は土地とともに相続されることの多い財産です。しかし、土地と違って経年劣化により価値が低下するため、実際の価値を求めるのは困難です。ではどのように評価額を出すのでしょうか。

自宅

自宅などの建物は、固定資産税評価額に1.0を乗じて計算します。したがって、その評価額は固定資産税評価額と同じです。

固定資産税評価額は建物の規模や構造・築年数などにより市町村が決定し、3年に1度評価替えがおこなわれます。評価額は固定資産税の納税通知書や固定資産評価証明書で確認することができます。

貸家

貸家は、自分が住んでいるのではなく人に貸している家屋で、一戸建ての賃貸物件や一棟建ての賃貸アパートなどを指します。

土地と同様貸主の利用が制限されるため、評価額が下がります。継続的に賃貸されている貸家の評価額は、固定資産税評価額に借地権割合と賃貸割合を乗じた価額を、その家屋の固定資産税評価額から控除して評価します。

たとえば、家屋の固定資産税評価証明書が1,000万円、借地権割合が30%である地域、賃貸割合が100%である場合、財産評価額は次のようになります。

1,000万円-1,000万円×30%×100%=700万円

金融資産の相続税評価額

現金や預貯金を始めとした金融資産も、相続されることの多い財産です。しかし、その種類によって評価方法はそれぞれ異なります。

現金・預貯金

現金や預貯金は、遺産の中でも評価額が出しやすい財産です。

現金は、いわゆる「タンス預金」や金庫に入れていた現金、被相続人の財布に残っていた現金や葬儀費用等のために亡くなる直前に引き出した現金など、相続開始時に被相続人が所有していた現金が対象となります。金額を示す書類などはありませんが、亡くなった時点で残されていた現金の合計金額が、相続税評価額となります。

預貯金の価額は、相続開始日に解約した場合に受け取ることのできる利子(既経過利子)から当該金額につき源泉徴収されるべき所得税の額に相当する金額を控除した金額を残高に加算します。

評価額を出すには、預貯金のある金融機関に相続開始日現在の残高証明を発行してもらいます。同時に上述の利息計算書も作成を依頼します。

株式

株式と一言で言っても、取引相場のある上場株式と、取引相場のない非上場株式とでは評価方法が異なります。

上場株式

値動きの激しい株式の評価額を相続発生日の終値で決めてしまうと、短期的な値動きにより相続人が不利益を被る可能性があります。このため、上場株式には評価額が4通りあり、このうちの最も低い金額で評価します。

- 相続発生日の終値

- 相続が発生した月の終値の平均額

- 相続が発生した月の前月の終値の平均額

- 相続が発生した月の前々月の終値の平均額

非上場株式

取引相場のない株式については、3種類の方法を用いて評価をおこないます。

- 純資産価額方式

純資産価額を発行済み株式で割って計算 - 類似業種比準方式

配当・利益・純資産を業種が類似する上場会社の株価と比較して計算 - 配当還元方式

配当金から逆算して株価を計算

どの方法を用いて評価をおこなうかは、会社の規模等により異なります。詳しい評価方法については、国税庁ホームページの取引相場のない株式の評価で確認が可能です。

投資信託等

投資信託は、相続開始日において解約請求又は買取請求した場合に、支払われる価額により評価をおこないます。

残高証明書は「解約価額」ではなくその日の時価である「基準価額」により発行される上、投資信託の種類により計算方法が異なります。具体的な評価方法は国税庁ホームページの貸付信託・証券投資信託の評価で確認できます。

その他財産

その他、代表的な相続財産の中でも評価しにくいものの相続税評価額について、まとめてご紹介します。

自動車

自動車の相続税評価額を出す方法には明確に決まりはありません。このため、同車種の中古買取り業者の販売価格やオークションサイトでの落札価格、中古車買取り業者の見積もり額などで相続開始日に売った場合の価格を判断し、評価をおこないます。

宝飾品や書画骨董

宝飾品や書画骨董は素人が評価するのは難しいため、特に価値のあるものに関しては専門家に鑑定を依頼することをおすすめします。ただし鑑定料が高額となるため、買い取り業者の査定価格やインターネットでの売買価格の相場などで判断することも可能です。なお、評価額が1個または1組5万円以下のものに関しては、家具や家電などと一緒に「家財一式」としてまとめて評価することが可能です。

ゴルフ会員権

ゴルフ会員権の相続税評価額は、取引相場の有無によって変わります。

取引相場のある会員権については、「相続開始日の取引価格×70%」で評価します。また預託金がある場合には評価額にプラスします。

一方、取引相場のない会員権については、下記の通り評価をおこないます。

- 株主でなければならない会員権→株式としての評価額

- 預託金等を預託しなけらばならない会員権→預託金等の評価額

- 株主かつ預託金等がある会員権→株式としての評価額+預託金等の評価額

相続税評価額に関するQ&A

財産の種類によって評価方法が異なるため、疑問点も多いのではないでしょうか。

ここからは、相続税評価額について知っておきたい知識にお答えします。

Q:小規模宅地等の特例が使えるのは一軒家の場合だけ?

分譲マンションの相続にも、小規模宅地等の特例は利用できます。

マンションの相続税評価額は建物部分と土地部分で別々に評価するため、「建物部分の固定資産税評価額+マンションの敷地全体の評価額×敷地権割合」で計算します。

このうちの持ち分となる土地の評価額に、特例を利用することができます。

Q:相続財産の中に建築中の建物がある場合は?

建物の相続税評価額は固定資産税評価額に1.0を乗じて計算した金額によって評価しますが、建築中の建物は固定資産税評価額が決定していません。

このような場合は、次の計算で評価をおこないます。

建築中の家屋の価額=費用現価の額×70%

なお費用現価とは、相続発生までに投下した建築費用の額を相続発生時の価額にh引き直した額の合計額です。

Q:生前贈与を受けた財産の評価額は?

相続が発生する3年以内に生前贈与した財産や、相続時精算課税制度を利用して贈与した財産は、相続税の課税対象となります。

通常、相続税評価額は相続発生時の時価で評価をおこないますが、生前贈与された財産については贈与をおこなった時点の価額で評価します。

Q:土地の相続税評価額の計算は誰に頼めばいい?

路線価を使って宅地の評価をおこなうのは、慣れていないと難しい作業となります。このため、相続財産に土地が複数ある場合や、評価が難しい土地などがある場合には、専門家の協力が欠かせません。

土地の評価は税理士に依頼することが可能です。税理士に評価してもらうことで土地の評価額が下げられることもあるため、高額な土地がある場合などは、財産調査の段階から税理士に相談するのがおすすめです。

まとめ

主な相続財産の評価額の出し方は次の通りです。

- 市街地の宅地の相続税評価額は路線価方式で求める

- 郊外の土地の相続税評価額は倍率方式で求める

- 家屋の相続税評価額は固定資産税評価額と同額

- 株式の評価は、上場と非上場で方法が異なる

相続税評価額の出し方は財産の種類により異なるため、種類が多い場合は時間や手間がかかります。

相続税の申告には「相続を知った日の翌日から10ヵ月以内」という期限があり、1日でも遅れると延滞税や各種特例が使えないという事態が発生します。このため、余裕をもって申告をおこなえるよう早い段階で評価をおこなうことが肝心です。また、評価が難しい場合は、税理士に相談することをおすすめします。

ご希望の地域の専門家を

探す

ご相談される方のお住いの地域、

遠く離れたご実家の近くなど、

ご希望に応じてお選びください。

今すぐ一括見積もりをしたい方はこちら