嫁に遺産を残さない方法、残す方法。生前贈与や生命保険、特別寄与料なども解説

更新日

自分の息子の嫁と仲が良く、「自分が死んだら財産を残してあげたい」と思う方もいるでしょう。

その一方、嫁と仲が悪く、自分の遺産を渡したくない!と思う方も・・・

実際、嫁姑で相続でもめるケースもあるようです。相続でもめると親族関係が悪くなったり、心身のストレスも大きくなるでしょう。

この記事では、自分の子どもの配偶者に遺産を残さない方法、残す方法の両方について解説していきます。

嫁は相続人ではない

まず、一番に知っておいていただきたいのは、嫁または婿(自分の子どもの配偶者)は、子どもの親である自分が死んだときの相続人にはなりません。つまり、自分が死んだとしても嫁または婿に財産は相続されないのです。

義父が亡くなった場合の相続人

以下の図で説明します。

この図の場合、父親が亡くなった場合の相続人は母親と子ども(長男)と、子ども(長女)の3人です。

(なお、母親が亡くなった場合も相続人は父親と子ども(長男)と、子ども(長女)の3人です。)

孫は、それぞれの自分の親(子ども(長男)もしくは子ども(長女))が亡くなっていたり、相続放棄した場合等に代襲相続します。

義父のあと義母が亡くなった場合の相続人

子どもの配偶者である、嫁や婿は相続人ではありません。

父親が亡くなったのち、母親が亡くなった場合、相続人は子ども(長男)と、子ども(長女)の2人です。

この場合も、孫は、それぞれの自分の親(子ども(長男)もしくは子ども(長女))が亡くなっていたり、相続放棄した場合等に代襲相続します。

代襲相続とは

代襲相続とは、簡単に言うと、被相続人が亡くなったときに相続人が既に亡くなっている場合、その人の代わりに相続財産を受け継ぐことをいいます。被相続人の子や甥姪が代襲相続人となります。

詳細については以下の記事を参考にしてください。

嫁に遺産を残さない方法

嫁と仲が悪く遺産を残したくないという人は、どのような対策が考えられるでしょうか。

嫁は原則、相続権がない

そもそも、嫁は法定相続人にはなりません。

つまり、どんなに同居して尽くしてくれた嫁であっても直接的に義父母の法定相続人になることはできないので、遺産はもらうことができません。

一般的な相続であれば嫁に遺産を残すことにはならないのです。したがって何もしなくても嫁に遺産は残りません。

民法では、相続人となることができるのは配偶者の他に第一順位が子供、第二順位が直系尊属(親、祖父母等)、第三順位が兄弟姉妹と規定しています。

嫁に遺産を残す方法

ただ、嫁に遺産を残したいという人もいます。「同居する長男の嫁は介護などをしてくれたが、遠くに住む実子はまったく知らん顔」、など嫁にまったく遺産を残せないのは不本意と感じる人もいるでしょう。

そのような場合に使える手段が「生前贈与」「遺贈」「養子縁組」「生命保険金」「特別寄与料」などです。

生前贈与する

生前贈与とは、財産を持つ者が自分の生きているうちにその財産の全部または一部を無償で親族や第三者に渡すことです。

生前贈与をすると、一定の金額を超えた場合贈与税がただ、贈与税は相続税よりも高い税率に設定されています。

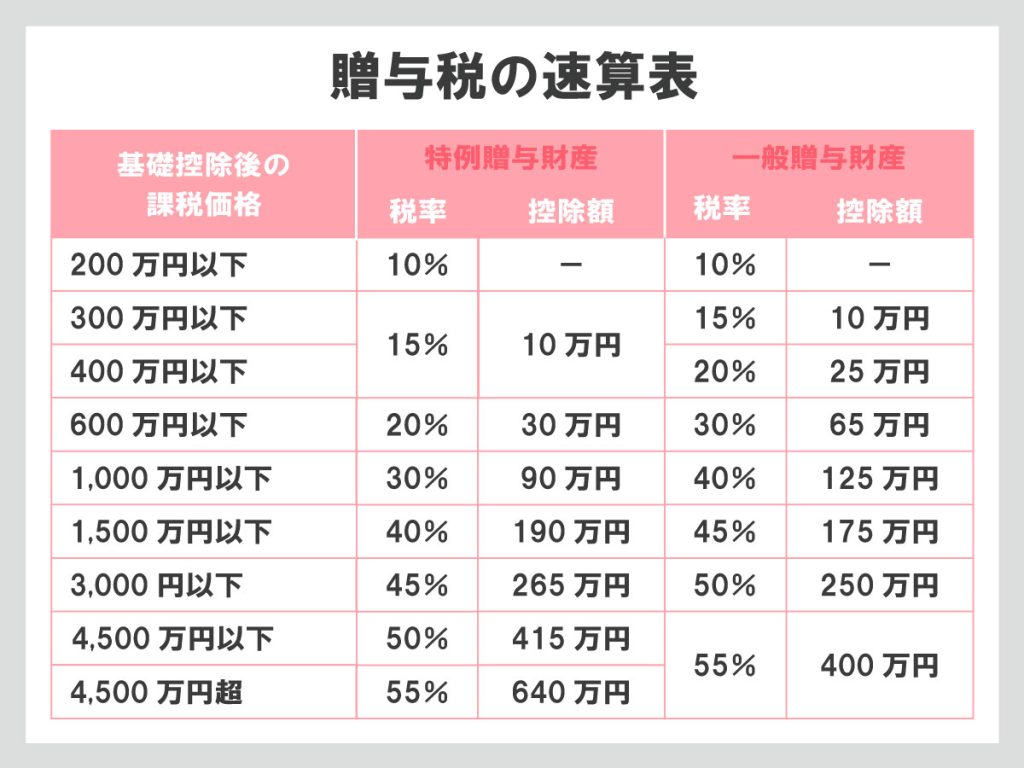

特例贈与財産とは、父母や祖父母などの直系尊属から、成人の子や孫などの直系卑属への贈与財産を言います。それ以外の贈与財産を一般贈与財産と言います。

具体的な贈与税の税率は贈与する財産の金額に応じて定められていますが、たとえば親子間などを除く「一般贈与」であれば、最大で55%もの税率が設定されているのです。

このような高い贈与税を払わないように暦年課税制度と相続税精算課税という課税制度を知って、自分に合う方法をつかうとよいでしょう。

毎年110万円の非課税枠がある「暦年課税制度」

暦年課税とは、受贈者が1月1日~12月31日までの1年間に受け取った財産の合計額が110万円を超えた場合、110万円を超えた分に対して贈与税が課税される制度です。受贈者が相続時精算課税の申告をしなければ、暦年課税を選択したことになります。

【贈与税の課税対象となる金額の計算式】

1年間の贈与額-110万円=贈与税の課税対象となる金額

贈与税額の計算式

贈与税の課税対象となる金額×税率-控除額=贈与税額(後述の計算例参照)

【暦年課税のポイント】

暦年課税の最大のポイントは、年間110万円までなら非課税で贈与できることです。贈与額が基礎控除額の範囲内なら贈与税がかからないため、贈与があったことを申告する必要はありません。

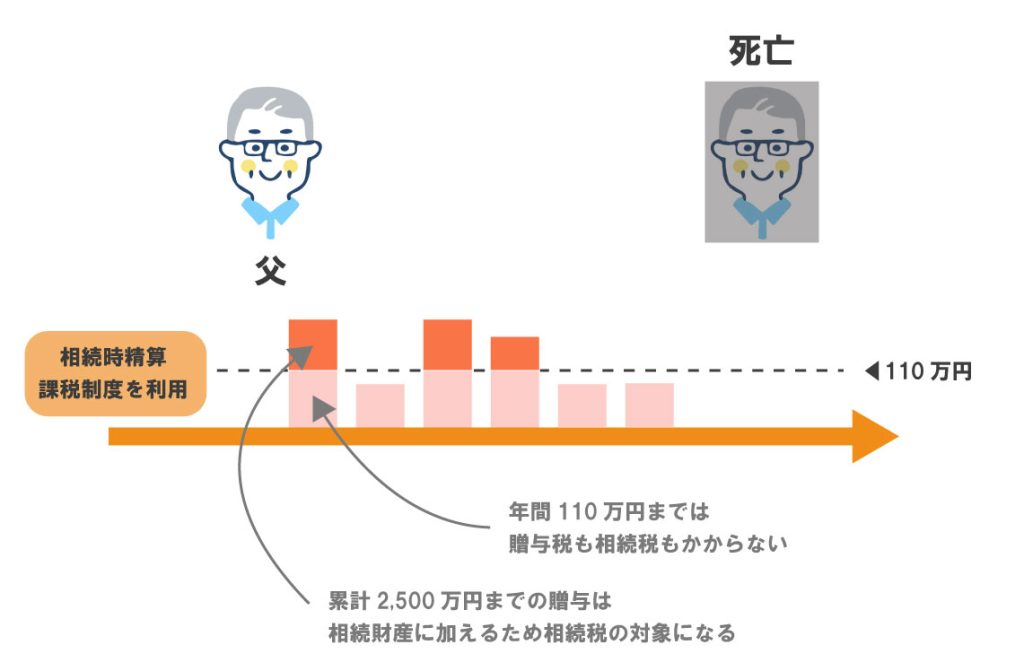

一生涯に贈与者ごとに2,500万円まで特別控除額がある「相続時精算課税制度」

相続時精算課税は、贈与の年の1月1日時点で60歳以上の親や祖父母から、18歳以上の子や孫へ贈与する場合に選択することが可能です。相続時精算課税を選択すると、その贈与者から受け取った財産の累計が2,500万円になるまで贈与税が非課税となります。

ただし、 贈与された財産は、相続発生時に相続財産に加算され、相続税が課税されます。つまり、本来贈与税を課税するものを、相続税の課税対象にして、課税されるタイミングを 先送りにする制度ということです。

例えば、親の1億円の財産のうち2,500万円を相続時精算課税制度を使って子に贈与したら、贈与税はかかりませんが、親が亡くなって相続が発生したときには、残りの7,500万円の財産に贈与財産の2,500万円が加算されて、相続財産を1億円として相続税を計算します。

相続時精算課税制度は令和5年度税制改正で年間110万円の基礎控除が創設されました。基礎控除内の贈与については贈与税申告も不要です。毎年110万円の控除を利用しながら長期間に渡って贈与することで、かなりの節税効果が見込まれます。

詳細については「相続時精算課税制度の改正とは?基礎控除110万円や生前贈与加算の延長についても解説」の記事を参考にしてください。

遺贈する

遺贈とは自身が亡くなった後に遺言書によって財産を無償で渡すことです。これは親族に対してでも、第三者に対してでもすることができます。

遺贈については贈与税ではなく、相続に準じて相続税が課せられることになります。

遺言書の方式は自筆証書遺言や公正証書遺言などいくつかあり、きちんと要件を満たさないと無効となる可能性もあります。

養子縁組をする

嫁を養子にした場合は相続人にすることができます。養子縁組で相続人の数を増やすことにより、遺産から引くことができる基礎控除額が増えることなどから、相続税対策として知られていますが、夫の親と2世帯で住んでいて、親より先に夫が亡くなることで嫁が出ていかなくてはならない状況を防ぐというリスク対策として考える場合もあるようです。

ただし養子縁組を反発する別の相続人とのトラブルになる可能性もあります。

養子縁組の詳細については、以下の記事を参考にしてください。

生命保険の受取人にする

嫁を生命保険金の受取人にすることで、遺産を渡すことができます。生命保険金は受取人固有の財産のため遺産分割協議の対象になりません。

ただし相続人以外が生命保険金を受け取る場合は、2割加算が適用されます。2割加算とは、財産を受け取った人が亡くなった方の一親等の血族及び配偶者以外である場合に、相続税額が2割増しになることです。

ただし生命保険金の受取人については、原則として配偶者・一親等または二親等の血族とされています。嫁を生命保険金の受取人にできるかは保険会社に確認してください。

2割加算の詳細については「相続税の2割加算の対象になるのは誰?世代飛ばしとどちらがお得?」の記事を参考にしてください。

嫁に財産を残す場合の注意点

上記のように生前贈与、遺贈いずれの手段であっても法定相続人ではない嫁に財産を渡すことはできます。

嫁に財産を残す理由が実の子どもたちと関係が悪かったということで遺言書の内容を「全財産を嫁の〇〇に遺贈する」などとしてしまった場合、子どもたちが「遺留分」を主張して嫁と争いになることが予想されます。

遺留分とは、被相続人の配偶者、子、直系尊属に認められている権利で、相続財産の一定割合を法により保証されているものです。つまり、生前贈与や遺贈をする際には他の相続人の遺留分確保を十分に考えた上で行う必要があります。

嫁が献身的に介護をしていれば特別寄与料を請求される可能性がある

改正民法により、被相続人の相続人ではない親族が献身的な介護をした場合などに特別寄与料を請求できるようになりました。寄与度に応じた金銭が請求できます。

特別寄与料を請求するためには、「被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をした」ことが必要です。

特別寄与料を請求された場合はまずは当事者間での話し合いをおこないます。話し合いがまとまらない場合は家庭裁判所に「特別の寄与に関する処分調停」がなされます。

特別寄与料には消滅時効と除斥期間がある

特別寄与料には消滅時効と除斥期間があるので注意が必要です。

特別寄与料の支払いを請求できるのは、、特別寄与者が相続の開始および相続人を知った時から6か月間です。この期間を消滅時効とされています。消滅時効が過ぎると、時効完成の利益を受ける相続人が時効の完成を主張することで、特別寄与料請求権が消滅してしまいます。

また相続開始の時から1年を経過した場合、特別寄与料請求権の「除斥期間」が経過したとして、裁判による請求が一切できなくなってしまいます。除斥期間は延長できません。

まとめ

今回は嫁や婿などの子どもの配偶者は相続においては法定相続人にはならないこと、遺産を残すにはいくつかの方法があることを説明しました。

事前に遺言書を書いて対策したいと検討されている方は、作成する前に相続に強い専門家に相談することをおすすめします。

相続費用見積ガイドでは相続に強い複数の専門家に無料で費用見積を依頼することができます。是非ご活用ください。

ご希望の地域の専門家を

探す

ご相談される方のお住いの地域、

遠く離れたご実家の近くなど、

ご希望に応じてお選びください。

今すぐ一括見積もりをしたい方はこちら