数次相続で続いてしまう相続の対策と相続税

更新日

長生きは喜ばしいことですが、高齢者の相続においては、相続人も高齢者であることが多いため特別に気を付けたい点があります。

この記事では被相続人と相続人が高齢者の場合の相続についての問題点や対策について説明しています。

数次相続とは?

相続の手続き中に相続人が亡くなり相続が続けておこることを数次相続といいます。

たとえば、父親の相続の遺産分割協議をしている最中に、母親が急死してしまうケースです。

この場合、父親の相続を一次相続、母親の相続を二次相続といいます。

老老相続とは?

高齢者の方が亡くなり、相続人が高齢者である場合の相続を老老相続とよんでいます。老老相続では数次相続が起こる可能性が高いでしょう。

相次相続と数次相続の違いは?

相次相続は相続が発生して相続税を納めたあとに発生する相続をいいます。

どちらも相次いでおこる相続を表しますが、数次相続は遺産分割前に発生する相続のこと、相次相続は遺産分割後に発生した相続、と考えるとわかりやすいでしょう。

数次相続の問題点

遺産分割協議がまとまっていないうちに次の相続が発生するのが数次相続です。

数次相続がおこると一次相続と二次相続の相続人をすべて確定してから手続きをすることになるため複雑化してしまいます。

一例をあげて考えてみます。

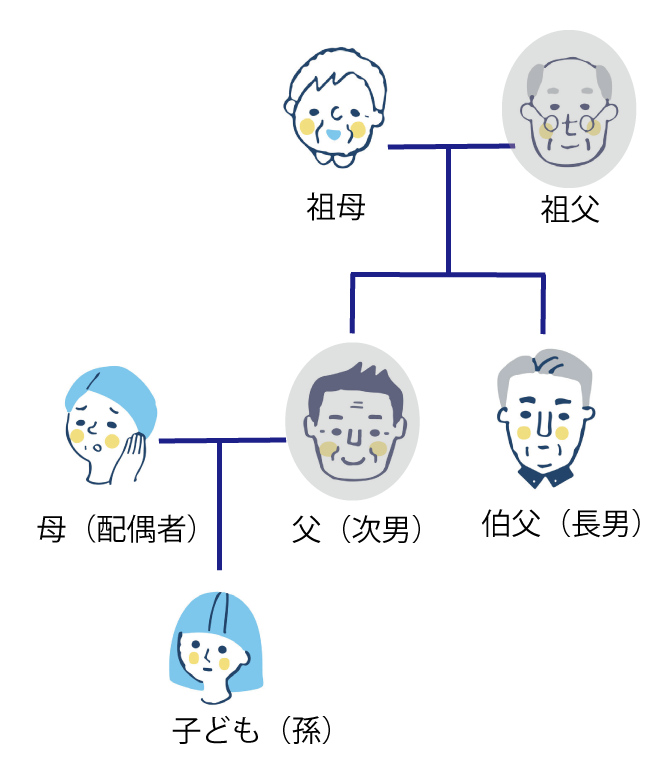

祖父が亡くなり、その相続人であった父も相次いて亡くなったとしたら、本来祖父の相続人ではない孫(父の子ども)や配偶者(父の妻)が相続人として祖父の遺産分割協議に加わります。

このことを図にして解説していきます。

祖父の相続(一次相続)で遺産分割の手続きが終わっていない中で父が亡くなった場合、相続人は祖母と伯父の2人だけになるわけではありません。

亡くなった父親の次男としての相続人(一次相続の相続人)の地位は、父の相続人(二次相続の相続人)が引き継ぎます。

父の相続人は配偶者の妻と子どもですので、祖父の相続(一次相続)の遺産分割協議に、次男である父の配偶者と子ども(二次相続の相続人)が参加することになります。

このように、数次相続では遺産分割協議に参加する相続人が増え複雑化することに加え、本来想定していなかった相続人が協議に参加することになるため心理的にも負荷がかかり遺産分割協議の話し合いがこじれてしまい、相続手続きが停滞する中、更に次の相続が発生するおそれもあるのです。

数次相続が発生してからできる対策

相続税の申告期限の延長

既に発生してしまった数次相続で手続きが複雑化してしまい、相続税の申告期限(相続が発生して10ヶ月)に間に合いそうもないときは、延長をすることができます。

相続人の異動があった場合の延長は2か月以内です。そのためには、「災害による申告、納付等の期限延長申請書」を税務署へ提出します。

相次相続控除を活用する

相次いだ相続の間の期間が10年以内であれば、相続税の控除(こうじょ)を受けることができます。この控除のことを相次相続控除(そうじそうぞくこうじょ)と言います。

相次相続控除の要件

相次相続控除の要件は次の通りです。なお、被相続人とは亡くなって財産を残す人のことです。

- 控除適用者が二次相続の相続人であること

- 一次相続から10年以内に二次相続が生じていること

- 二次相続の被相続人が一次相続で財産を取得し相続税が課税されていること

相次相続控除を受ける人は、二次相続の相続人でなければなりません。

相続人以外で、遺言によって財産を贈られた人は対象外です。

相続放棄して死亡保険金だけもらって相続税を納めた場合も対象外です。

また、二次相続の被相続人が一次相続の際に相続税が課税されていることが要件となっています。

一次相続で財産を取得しただけで、相続税が課税されていなければ、対象外です。

国税庁No.4168 相次相続控除に考え方の詳細が掲載されています。

他の相続税の控除・特例を活用する

相続税には、さまざまな控除や特例がありますので、該当するものを活用しましょう。

- 配偶者の税額軽減

- 未成年者控除

- 障害者控除

- 贈与税額控除

- 外国税額控除

- 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

相続税の控除については「相続税の基礎控除|相続税の非課税枠と非課税財産」を参照してください。

数次相続の発生前にできる対策

人により相続財産の種類も金額も違うので一概には言えませんが、数次相続に備えられることとしては生前贈与や遺言書の作成などがあげられます。

生前贈与で対策する

相続対策といえば、真っ先に思い浮かぶのは生前贈与ではないでしょうか。

生前贈与の方法で、110万円まで贈与税が非課税になる暦年贈与はよく知られている方法ですが、この方法には注意したい点があります。それは「相続税の持ち戻し」です。

「相続税の持ち戻し」とは生前贈与を行っても、贈与者が亡くなる前の3年間に贈与したものは相続財産として相続税の計算に含めるというものです。令和5年の税制改正でこの持ち戻し年数が長くなりそうなのです。

「相続税の持ち戻し」が3年から7年へ

令和5年の税制改正では、相続税の持ち戻しの期間の3年が7年に延長されることが濃厚です。

相続税の持ち戻しをされる理由は、贈与されたタイミングが相続開始の直前であればそれは贈与でなく相続財産であると考えられてしまうためです。

今回、令和5年の税制改正により持ち戻しの期間が相続開始の7年前までさかのぼることになりそうなのです。

いままでは110万円を7年に渡って法定相続人に対して暦年贈与した場合3年分を持ち戻しすればよく、4年分は持ち戻しの対象外なので贈与されたままでOKでした。しかし改正後は、この4年分も相続財産に加算して相続税の課税の対象としなければならなくなります。そのうえ、贈与の持ち戻しは特別受益とみなされ、遺産分割の対象になります。

改正後に贈与をする際には、持ち戻したときに相続人の間で不公平感がおきないようにするため今まで以上に対策が必要となるでしょう。

なお、生前贈与では持ち戻しの対象外になる特例があるので、これらを賢く活用しましょう。

- 住宅取得のための資金贈与

- 教育資金の一括贈与

- 結婚や子育て資金の一括贈与

(令和5年3月8日現在(税制改正前)の情報です)

遺言書で相続対策をする

遺言書を残すことで自分の財産をどのように相続させたいのか最終的な意思を伝えられます。先述の生前贈与の特別受益に関して持ち戻し免除の意思表示ができます。

遺言書を通じて故人の遺志がわかることで相続人間で納得感が得られ、相続手続きがスムーズにすすめられることが期待できます。

遺言書に法的効力を持たせるには、細かい決まりがありますので遺言書が無効にならないためにも専門家にサポートを頼みましょう。

まとめ

数次相続は複数の相続手続きが発生します。大切な方が亡くなり心身ともに疲れているときです、手続きは専門家に依頼してみませんか。

相続費用見積ガイドでは複数の専門家から見積りを取ることができます。是非活用してください。

ご希望の地域の専門家を

探す

ご相談される方のお住いの地域、

遠く離れたご実家の近くなど、

ご希望に応じてお選びください。

今すぐ一括見積もりをしたい方はこちら